Công ty TNHH một thành viên (MTV) là một loại hình doanh nghiệp khá phổ biến ở Việt Nam. Vậy, trong trường hợp khi thành lập công ty TNHH MTV do một cá nhân làm chủ thì chủ công ty TNHH MTV (do một cá nhân làm chủ) có phải là người lao động hay không? Thu nhập mà doanh nghiệp trả cho cá nhân có phải là thu nhập từ tiền lương, tiền công không? Chính sách thuế TNDN và TNCN đối với khoản này như thế nào, bài viết dưới đây sẽ làm rõ vấn đề này.

Mindmap chi phí tiền lương công ty TNHH một thành viên

- Chi phí tiền lương với thuế TNDN:

Về cơ bản thì các khoản chi cho chủ công ty trách nhiệm hữu hạn một thành viên (do một cá nhân làm chủ) sẽ không được tính trừ theo hướng dẫn tại điều 4 thông tư 96/2015/TT-BTC: “Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

…d) Tiền lương, tiền công của chủ doanh nghiệp tư nhân, chủ công ty trách nhiệm hữu hạn một thành viên (do một cá nhân làm chủ); thù lao trả cho các sáng lập viên, thành viên của hội đồng thành viên, hội đồng quản trị mà những người này không trực tiếp tham gia điều hành sản xuất, kinh doanh.”

Do vậy, tất cả các khoản chi cho chủ công ty trách nhiệm hữu hạn một thành viên thường không được tính vào chi phí hoạt động của công ty

| Chi phí liên quan | Số văn bản hướng dẫn |

| Tiền vé máy bay và lưu trú khách sạn tại Việt Nam có quy định cụ thể tại Quy chế tài chính, Hợp đồng lao động, Thỏa ước lao động tập thể | 1294/CT-TTHT |

| Các khoản tiền lương, tiền công, các khoản phụ cấp khác, tiền thuê nhà, tiền điện, tiền nước liên quan đến nhà đã thuê | 14746/CT-TT&HT |

| Khoản tiền lương, tiền công, tiền nhà ở, tiền học phí theo bậc học phổ thông | 1141/CT-TTHT |

| Chi phí tiền lương, tiền bảo hiểm, tiền thuê nhà và các dịch vụ khác kèm theo đã chi cho Giám đốc Công ty TNHH một thành viên (do một cá nhân làm chủ), (không phân biệt có hay không tham gia trực tiếp điều hành sản xuất kinh doanh) | 1590/TCT-DNNCN; 1002/CTVPH-TTHT |

Về thuế TNCN

Khoản tiền của Giám đốc Công ty TNHH MTV do một cá nhân làm chủ nhận được do chính công ty chi trả không phải là thu nhập từ tiền lương, tiền công và không chịu thuế TNCN từ tiền lương tiền công, không phải khai thuế:

…3. Từ ngày 1/1/2015 lợi nhuận được chia của cá nhân là chủ công ty TNHH MTV sau khi đã nộp thuế TNDN không thuộc khoản thu nhập chịu thuế TNCN từ đầu tư vốn và không phải kê khai nộp thuế TNCN (Công văn 1242/CT-TNCN)

- Tại Khoản 4 điều 2, Nghị định số 12/2015/NĐ-CP ngày 12/2/2015 của chính phủ quy định các khoản TN chịu thuế như sau:

“3. Thu nhập từ đầu tư vốn, bao gồm:…c) Thu nhập từ đầu tư vốn dưới các hình thức khác, kể cả trường hợp góp vốn đầu tư bằng hiện vật, danh tiếng, quyền sử dụng đất, phát minh, sáng chế; trừ thu nhập nhận được từ lãi trái phiếu Chính phủ, thu nhập sau khi đã nộp thuế thu nhập doanh nghiệp của doanh nghiệp tư nhân và của công ty trách nhiệm hữu hạn một thành viên do cá nhân làm chủ.”

- Công ty không bắt buộc trả lương cho chủ công ty TNHH một thành viên do cá nhân làm chủ (Công văn 2616/CT-TTHT)

Trường hợp chủ công ty TNHH MTV (do một cá nhân làm chủ) không phải là người đại diện theo pháp luật hay giám đốc mà ký hợp đồng lao động làm việc tại công ty và nhận lương đối với công việc đó thì họ là người lao động. Khi đó, khoản thu nhập tương ứng với công việc quy định trong hợp đồng lao động mà chủ công ty TNHH MTV (do một cá nhân làm chủ) nhận được là khoản tiền lương, tiền công và chịu thuế TNCN từ tiền lương, tiền công theo Khoản 2, Điều 2, thông tư 111/2013/TT-BTC về các khoản thu nhập chịu thuế

“…. 2.Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

- a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền.

b) Các khoản phụ cấp, trợ cấp…”

Bảo hiểm xã hội với chủ công ty TNHH một thành viên

Từ ngày 01/7/2025, người quản lý doanh nghiệp không hưởng tiền lương vẫn phải đóng BHXH bắt buộc (Mức đóng BHXH hằng tháng của các đối tượng trên được quy định bằng 3% tiền lương làm căn cứ đóng BHXH bắt buộc vào quỹ ốm đau và thai sản, 22% tiền lương làm căn cứ đóng BHXH bắt buộc vào quỹ hưu trí và tử tuất)

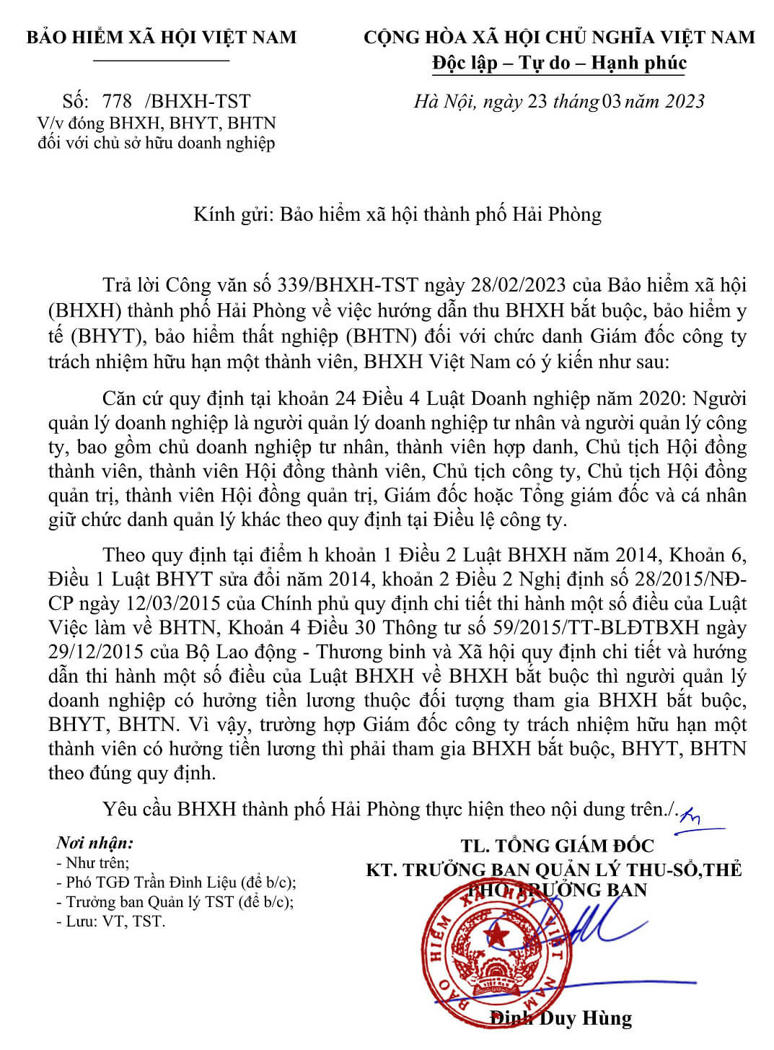

Tham khảo Công văn số 778/BHXH-TST của BHXH Việt Nam về việc hướng dẫn thu BHXH bắt buộc, bảo hiểm y tế, bảo hiểm thất nghiệp đối với chức danh Giám đốc công ty trách nhiệm hữu hạn một thành viên như sau:

Theo quy định tại điểm h khoản 1 Điều 2 Luật BHXH năm 2014, Khoản 6, Điều 1 Luật BHYT sửa đổi năm 2014, khoản 2 Điều 2 Nghị định số 28/2015/NĐCP ngày 12/03/2015 của Chính phủ quy định chi tiết thi hành một số điều của Luật Việc làm về BHTN, Khoản 4 Điều 30 Thông tư số 59/2015/TT-BLĐTBXH ngày 29/12/2015 của Bộ Lao động – Thương binh và Xã hội quy định chi tiết và hướng dẫn thi hành một số điều của Luật BHXH về BHXH bắt buộc thì người quản lý doanh nghiệp có hưởng tiền lương thuộc đối tượng tham gia BHXH bắt buộc, BHYT, BHTN. Vì vậy, trường hợp Giám đốc công ty trách nhiệm hữu hạn một thành viên có hưởng tiền lương thì phải tham gia BHXH bắt buộc, BHYT, BHTN theo đúng quy định.

- Salary expense

In essence, expenses for the owner of the limited liability company with individual ownership responsibility (owned by an individual owner) will not be deductible as per the guidance in Article 4 of Circular 96/2015/TT-BTC: “Expenses not deductible when determining taxable income include:

…d) Salaries, wages of private enterprise owners, owners of limited liability companies with one member (owned by an individual owner); remuneration for founders, members of the member council, the board of management who do not directly participate in production or business activities.”

Therefore, all expenses for the owner of the limited liability company with individual ownership responsibility are generally not included in the company’s operational costs.

| Related Costs | Document Number |

| Airfare and hotel accommodation expenses in Vietnam with specific provisions under Financial Regulations, Labor Contracts, Collective Labor Agreements | 1294/CT-TTHT |

| Salaries, wages, other allowances, rent, electricity, water expenses related to leased premises | 14746/CT-TT&HT |

| Salaries, wages, housing allowance, school fees based on educational levels | 1141/CT-TTHT |

| Salary costs, insurance premiums, rent, and other associated services paid to the Director of the Limited Liability Company with one member (owned by an individual owner), regardless of direct involvement in operational management | 1590/TCT-DNNCN; 1002/CTVPH-TTHT |

- Personal Income Tax (PIT):

The income received by the Director of the Limited Liability Company with one member (owned by an individual owner), paid by the company itself, is not considered income from salaries and wages and is not subject to personal income tax (PIT) on salaries and wages. Therefore, it is not required to declare for taxation:

In Article 4, Clause 2 of Decree No. 12/2015/NĐ-CP dated February 12, 2015, the government regulates taxable income as follow: “3. Income from capital investment, including: …except income received after paying enterprise income tax of private enterprises and limited liability companies with one member owned by individuals.”

The company is not obligated to pay a salary to the owner of the Limited Liability Company with one member owned by an individual owner (Official Letter 2616/CT-TTHT).

In the case where the owner of the Limited Liability Company with one member (owned by an individual owner) is not a legal representative or director, but signs a labor contract to work at the company and receives a salary for that work, they are considered an employee. In this case, the corresponding income for the work stipulated in the labor contract received by the owner of the Limited Liability Company with one member (owned by an individual owner) constitutes salary and wages, subject to PIT according to Article 2, Clause 2, Circular 111/2013/TT-BTC regarding taxable incomes.

“…2. Income from salaries and wages

Income from salaries and wages refers to income received by employees from employers, including:

- a) Salaries, wages, and payments having characteristics of salaries and wages in various forms, either in cash or non-cash.

- b) Various allowances and subsidies…”

Biên soạn: Hoàng Thị Huệ – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass