Ngày nay ngoài việc chú trọng trong việc phát triển kinh doanh, nhiều doanh nghiệp còn chú trọng đến công tác xã hội, từ thiện, thiện nguyện và giúp đỡ những hoàn cảnh khó khăn. Vào mùa mưa lũ như này, rất nhiều tấm lòng đã được ủng hộ đến các tỉnh miền Trung nhằm vượt qua cơn siêu bão Noru. Vậy câu hỏi đặt ra là, chi phí từ thiện tài trợ ủng hộ có được trừ khi tính thuế hay không?

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Xác định chi phí từ thiện tài trợ ủng hộ được trừ

Quy định hiện nay chỉ cho phép trừ các khoản chi phí từ thiện tài trợ đối với một số nội dung nếu đúng đối tượng và có đủ hồ sơ chứng từ

1/ 02 điều kiện nguyên tắc chung để xác định chi phí tài trợ được trừ

- > Khoản chi tài trợ, từ thiện cho một số đối tượng được quy định

- > Có hồ sơ, chứng từ hợp lệ, thường yêu cầu thêm biên bản của bên nhận tài trợ

| STT | Tài trợ, từ thiện, ủng hộ | Đối tượng nhận | Hồ sơ yêu cầu |

| 1 | Tài trợ giáo dục |

|

|

| 2 | Tài trợ cho y tế |

|

|

| 3 | Tài trợ cho việc khắc phục hậu quả thiên tai |

|

|

| 4 | Tài trợ làm nhà tình nghĩa, làm nhà cho người nghèo, làm nhà đại đoàn kết

(Hộ nghèo theo quy định của Thủ tướng Chính phủ) |

|

|

|

|

||

| 5 | Tài trợ nghiên cứu khoa học; Tài trợ cho các đối tượng chính sách; Tài trợ theo chương trình của Nhà nước dành cho các địa phương thuộc địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn

|

|

|

|

Hồ sơ theo quy định tại Luật khoa học và công nghệ; các văn bản hướng dẫn | ||

| 6 | Tài trợ Covid | Nghị định 44/2021/NĐ-CP, tham khảo tại https://gonnapass.com/dieu-kien-de-chi-phi-tai-tro-ung-ho-cho-phong-chong-covid-19-duoc-tru/ | |

| Công văn 31943/CTHN-TTHT

– Đối với các khoản chi tài trợ cho giáo dục, y tế, khắc phục hậu quả thiên tai, làm nhà tình nghĩa, làm nhà cho người nghèo, làm nhà đại đoàn kết; tài trợ cho nghiên cứu khoa học, tài trợ cho các đối tượng chính sách theo quy định của pháp luật, tài trợ theo chương trình của Nhà nước dành cho các địa phương thuộc địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn thông qua các cơ quan, tổ chức có chức năng huy động tài trợ theo quy định của pháp luật, Công ty được hạch toán vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN nếu khoản chi cho đúng đối tượng và có đủ hồ sơ xác định khoản tài trợ theo quy định tại tiết a, tiết b điểm 2.22, 2.23, 2.24, 2.25, 2.26 Khoản 2 Điều 6 Thông tư 78/2014/TT-BTC (đã được sửa đổi bổ sung tại Điều 4 Thông tư 96/2015/TT-BTC) nêu trên. – Đối với các khoản chi ủng hộ các đoàn thể, tổ chức xã hội, chi từ thiện không đáp ứng điều kiện quy định tại Điều 4 Thông tư 78/2014/TT-BTC thì không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN. |

Việc xác định các đối tượng các cơ quan, tổ chức có chức năng huy động tài trợ theo quy định của pháp luật thường căn cứ theo Nghị định của Chính phủ (Ví dụ: Nghị định 93/2012/NĐ-CP về vận động, tiếp nhận, phân phối và sử dụng các nguồn đóng góp tự nguyện hỗ trợ khắc phục khó khăn do thiên tai, dịch bệnh, sự cố; hỗ trợ bệnh nhân mắc bệnh hiểm nghèo) 93_2021_ND-CP_Quy thien tai dich benh hiem ngheo

2/ Ví dụ mẫu hồ sơ

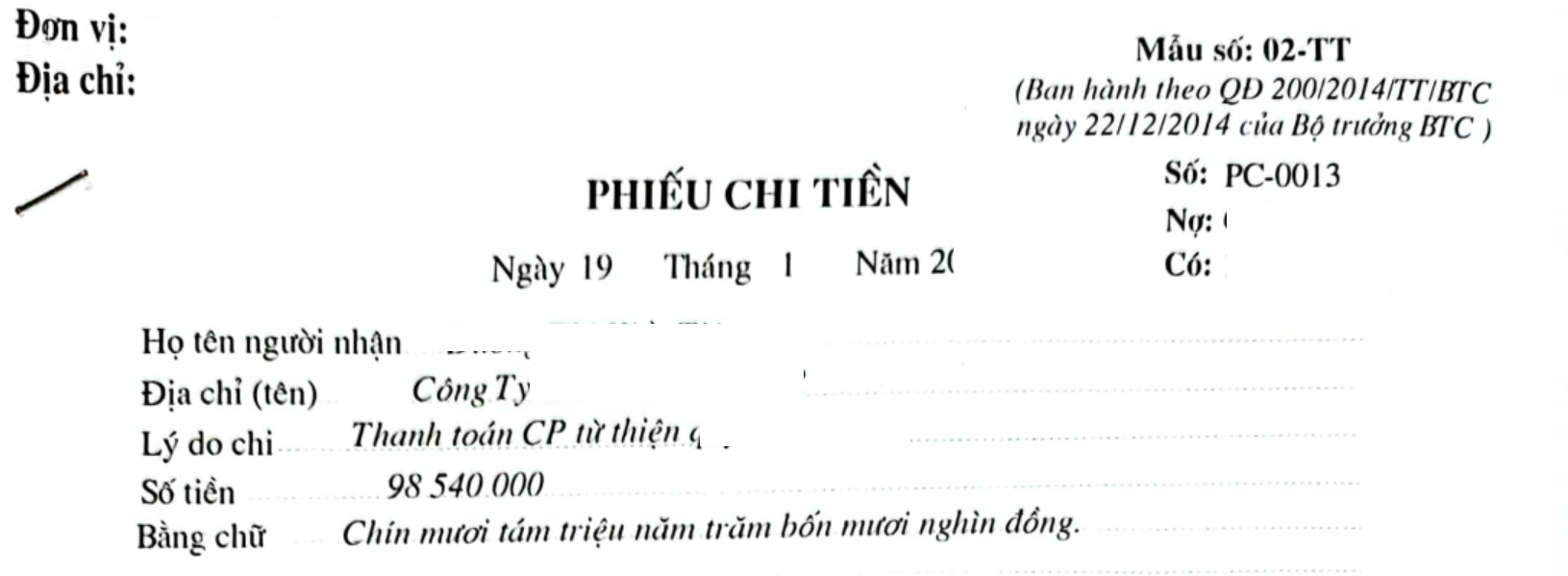

Công ty TNHH Manabox Việt Nam chi tài trợ cho trường học X bằng tiền mặt, số tiền 98.540.000 đ, hồ sơ cần chuẩn bị bao gồm

- > Phiếu chi tiền

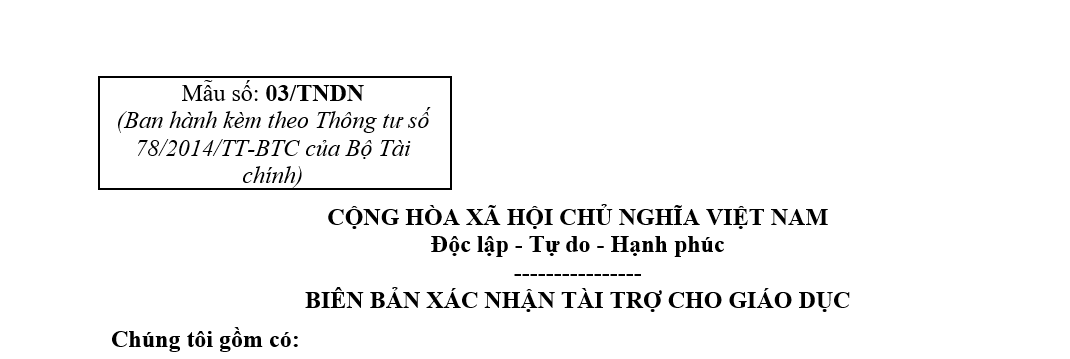

- > Mẫu 03/TNDN – Tài trợ giáo dục có xác nhận của các bên

Chi tài trợ, ủng hộ khắc phục thiên tai được trừ khi tính thuế TNDN, thuế TNCN không?

Hạch toán chi phí tài trợ

Thông thường, chi phí tài trợ được hạch toán vào TK 811 vì theo thông tư 200/2014/TT-BTC, điều 94. Tài khoản 811 – Chi phí khác: a) Tài khoản này phản ánh những khoản chi phí phát sinh do các sự kiện hay các nghiệp vụ riêng biệt với hoạt động thông thường của các doanh nghiệp…. Các khoản chi phí không được coi là chi phí tính thuế TNDN theo quy định của Luật thuế nhưng có đầy đủ hóa đơn chứng từ và đã hạch toán đúng theo Chế độ kế toán thì không được ghi giảm chi phí kế toán mà chỉ điều chỉnh trong quyết toán thuế TNDN để làm tăng số thuế TNDN phải nộp.

Ví dụ: Căn cứ theo hồ sơ mẫu trên đây, doanh nghiệp hạch toán

Nợ TK 811: 98.540.000 đ

Có TK 111: 98.540.000 đ

Trường hợp tài trợ bằng hiện vật, khi xuất hiện vật là hàng hóa dịch vụ tài trợ thì phải lập hóa đơn tương tự hoạt động cho biếu tặng

Bài tập tính thuế minh họa có đáp án

Một công ty TNHH Manabox Việt Nam trong năm tính thuế N có tài liệu sau. Hãy xác định thuế TNDN bị truy thu thêm trong năm?

- Thuế TNDN phải nộp theo tài liệu kê khai quyết toán thuế TNDN của doanh nghiệp: 3.800

- Tài liệu kiểm tra của cơ quan thuế đã được doanh nghiệp chấp nhận:

- Trong thu nhập chịu thuế khác mà doanh nghiệp kê khai chưa có khoản thu từ phạt vi phạm hợp đồng kinh tếmà doanh nghiệp đã nhận được trong năm: 100

- Số lỗ của hoạt động chuyển nhượng dự án khai thác khoáng sản đã bù trừ vào lãi của hoạt động sản xuất sản phẩm cơ khí là 90

- Trong tổng chi phí được trừ đã kê khai có một số khoản chi phí sau:

- Chi nộp thuế TNCN cho người lao động (lương đã bao gồm thuế): 150

- Tài trợ xây dựng một trường đại học công lập: 260

- Tài trợ Giải bóng đá Đoàn thanh niên địa phương: 60

- Trích trước chi phí sửa chữa lớn TSCĐ: 300. Thực tế trong năm doanh nghiệp chỉ chi sửa chữa lớn TSCĐ 100 và chưa hạch toán giảm chi phí sửa chữa lớn TSCĐ

- Chi trả lãi vay đầu tư xây dựng kho chứa hàng đã tính vào giá trị công trình đầu tư: 20

- Chi trả tiền nhà ở cho người lao động theo hợp đồng lao động: 480

Đáp án tham khảo

- Các khoản chi bị loại không được trừ trong năm là:

- Chi nộp thuế TNCN cho người lao động do lương đã bao gồm thuế (Lương gross): 150

- Tài trợ Giải bóng đá Đoàn thanh niên địa phương: 60 (Lưu ý, phân biệt khoản chi tài trợ xây dựng một trường đại học công lập: 260 được trừ)

- Chi phí trích trước không thực chi: 300 – 100 = 200

- Chi trả lãi vay đầu tư xây dựng kho chứa hàng đã tính vào giá trị công trình đầu tư: 20

- Tăng thu nhập: Thu từ phạt vi phạm hợp đồng kinh tế: 100

- Tổng TNCT tăng: 530 triệu đồng

- Lỗ kết chuyển giảm: 90 (Lỗ không được bù trừ)

- Tổng TNTT tăng: 620 triệu đồng

- Thuế TNDN bị truy thu: 620 x 20% = 124 triệu đồng

Cơ sở pháp lý: Thông tư 96/2015/TT-BTC

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

“1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật

c) Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt

…2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

…2.22. Chi tài trợ cho giáo dục (bao gồm cả chi tài trợ cho hoạt động giáo dục nghề nghiệp) không đúng đối tượng quy định tại tiết a điểm này hoặc không có hồ sơ xác định khoản tài trợ nêu tại tiết b dưới đây:

a) Tài trợ cho giáo dục gồm: tài trợ cho các trường học công lập, dân lập và tư thục thuộc hệ thống giáo dục quốc dân theo quy định của pháp luật về giáo dục mà khoản tài trợ này không phải là để góp vốn, mua cổ phần trong các trường học; Tài trợ cơ sở vật chất phục vụ giảng dạy, học tập và hoạt động của trường học; Tài trợ cho các hoạt động thường xuyên của trường; Tài trợ học bổng cho học sinh, sinh viên thuộc các cơ sở giáo dục phổ thông, cơ sở giáo dục nghề nghiệp và cơ sở sở giáo dục đại học được quy định tại Luật Giáo dục (tài trợ trực tiếp cho học sinh, sinh viên hoặc thông qua các cơ sở giáo dục, thông qua các cơ quan, tổ chức có chức năng huy động tài trợ theo quy định của pháp luật); Tài trợ cho các cuộc thi về các môn học được giảng dạy trong trường học mà đối tượng tham gia dự thi là người học; tài trợ để thành lập các Quỹ khuyến học giáo dục theo quy định của pháp luật về giáo dục đào tạo.

b) Hồ sơ xác định khoản tài trợ cho giáo dục gồm: Biên bản xác nhận khoản tài trợ có chữ ký của người đại diện cơ sở kinh doanh là nhà tài trợ, đại diện của cơ sở giáo dục hợp pháp là đơn vị nhận tài trợ, học sinh, sinh viên (hoặc cơ quan, tổ chức có chức năng huy động tài trợ) nhận tài trợ (theo mẫu số 03/TNDN ban hành kèm theo Thông tư số 78/2014/TT-BTC); kèm theo hoá đơn, chứng từ mua hàng hoá (nếu tài trợ bằng hiện vật) hoặc chứng từ chi tiền (nếu tài trợ bằng tiền).

2.23. Chi tài trợ cho y tế không đúng đối tượng quy định tại tiết a điểm này hoặc không có hồ sơ xác định khoản tài trợ nêu tại tiết b dưới đây:

a) Tài trợ cho y tế gồm: tài trợ cho các cơ sở y tế được thành lập theo quy định pháp luật về y tế mà khoản tài trợ này không phải là để góp vốn, mua cổ phần trong các bệnh viện, trung tâm y tế đó; tài trợ thiết bị y tế, dụng cụ y tế, thuốc chữa bệnh; tài trợ cho các hoạt động thường xuyên của bệnh viện, trung tâm y tế; chi tài trợ bằng tiền cho người bị bệnh thông qua một cơ quan, tổ chức có chức năng huy động tài trợ theo quy định của pháp luật.

b) Hồ sơ xác định khoản tài trợ cho y tế gồm: Biên bản xác nhận khoản tài trợ có chữ ký của người đại diện doanh nghiệp là nhà tài trợ, đại diện của đơn vị nhận tài trợ (hoặc cơ quan, tổ chức có chức năng huy động tài trợ) theo mẫu số 04/TNDN ban hành kèm theo Thông tư số 78/2014/TT-BTC kèm theo hoá đơn, chứng từ mua hàng hoá (nếu tài trợ bằng hiện vật) hoặc chứng từ chi tiền (nếu tài trợ bằng tiền).

2.24. Chi tài trợ cho việc khắc phục hậu quả thiên tai không đúng đối tượng quy định tại tiết a điểm này hoặc không có hồ sơ xác định khoản tài trợ nêu tại tiết b dưới đây:

a) Tài trợ cho khắc phục hậu quả thiên tai gồm: tài trợ bằng tiền hoặc hiện vật để khắc phục hậu quả thiên tai trực tiếp cho tổ chức được thành lập và hoạt động theo quy định của pháp luật; cá nhân bị thiệt hại do thiên tai thông qua một cơ quan, tổ chức có chức năng huy động tài trợ theo quy định của pháp luật.

b) Hồ sơ xác định khoản tài trợ cho việc khắc phục hậu quả thiên tai gồm: Biên bản xác nhận khoản tài trợ có chữ ký của người đại diện doanh nghiệp là nhà tài trợ, đại diện của tổ chức bị thiệt hại do thiên tai (hoặc cơ quan, tổ chức có chức năng huy động tài trợ) là đơn vị nhận tài trợ (theo mẫu số 05/TNDN ban hành kèm theo Thông tư số 78/2014/TT-BTC) kèm theo hoá đơn, chứng từ mua hàng hoá (nếu tài trợ bằng hiện vật) hoặc chứng từ chi tiền (nếu tài trợ bằng tiền).

2.25. Chi tài trợ làm nhà cho người nghèo không đúng đối tượng quy định tại tiết a điểm này; Chi tài trợ làm nhà tình nghĩa, làm nhà cho người nghèo, làm nhà đại đoàn kết theo quy định của pháp luật không có hồ sơ xác định khoản tài trợ nêu tại tiết b dưới đây:

a) Đối với chi tài trợ làm nhà cho người nghèo thì đối tượng nhận tài trợ là hộ nghèo theo quy định của Thủ tướng Chính phủ. Hình thức tài trợ: tài trợ bằng tiền hoặc hiện vật để xây nhà cho hộ nghèo bằng cách trực tiếp hoặc thông qua một cơ quan, tổ chức có chức năng huy động tài trợ theo quy định của pháp luật.

b) Hồ sơ xác định khoản tài trợ làm nhà tình nghĩa, làm nhà cho người nghèo, làm nhà đại đoàn kết gồm: Biên bản xác nhận khoản tài trợ có chữ ký của người đại diện doanh nghiệp là nhà tài trợ, người được hưởng tài trợ là bên nhận tài trợ (theo mẫu số 06/TNDN ban hành kèm theo Thông tư số 78/2014/TT-BTC); văn bản xác nhận hộ nghèo của chính quyền địa phương (đối với tài trợ làm nhà cho người nghèo); hoá đơn, chứng từ mua hàng hoá (nếu tài trợ bằng hiện vật) hoặc chứng từ chi tiền (nếu tài trợ bằng tiền).

Trường hợp bên nhận tài trợ là cơ quan, tổ chức có chức năng huy động tài trợ thì hồ sơ xác định khoản tài trợ bao gồm: Biên bản xác nhận khoản tài trợ có chữ ký của người đại diện doanh nghiệp là nhà tài trợ và cơ quan, tổ chức có chức năng huy động tài trợ là bên nhận tài trợ; hoá đơn, chứng từ mua hàng hoá (nếu tài trợ bằng hiện vật) hoặc chứng từ chi tiền (nếu tài trợ bằng tiền).

2.26. Chi tài trợ nghiên cứu khoa học không đúng quy định; chi tài trợ cho các đối tượng chính sách không theo quy định của pháp luật; chi tài trợ không theo chương trình của Nhà nước dành cho các địa phương thuộc địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn.

Chi tài trợ theo chương trình của Nhà nước là chương trình được Chính phủ quy định thực hiện ở các địa phương thuộc địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn (bao gồm cả khoản tài trợ của doanh nghiệp cho việc xây dựng cầu mới dân sinh ở địa bàn kinh tế xã hội đặc biệt khó khăn theo Đề án được cấp có thẩm quyền phê duyệt).

Chi tài trợ cho các đối tượng chính sách thực hiện theo quy định của pháp luật có liên quan.

Hồ sơ xác định khoản tài trợ theo chương trình của Nhà nước dành cho các địa phương thuộc địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn; Tài trợ của doanh nghiệp cho việc xây dựng cầu mới dân sinh ở địa bàn kinh tế xã hội đặc biệt khó khăn theo Đề án được cấp có thẩm quyền phê duyệt; Tài trợ cho các đối tượng chính sách theo quy định của pháp luật gồm: Biên bản xác nhận khoản tài trợ có chữ ký của người đại diện doanh nghiệp là nhà tài trợ, người được hưởng tài trợ (hoặc cơ quan, tổ chức có chức năng huy động tài trợ) là bên nhận tài trợ (theo mẫu số 07/TNDN ban hành kèm theo Thông tư số 78/2014/TT-BTC); hoá đơn, chứng từ mua hàng hoá (nếu tài trợ bằng hiện vật) hoặc chứng từ chi tiền (nếu tài trợ bằng tiền).

Các quy định về nghiên cứu khoa học và thủ tục, hồ sơ tài trợ cho nghiên cứu khoa học thực hiện theo quy định tại Luật khoa học và công nghệ và các văn bản quy phạm pháp luật hướng dẫn có liên quan.…

2.32. Chi ủng hộ địa phương; chi ủng hộ các đoàn thể, tổ chức xã hội; chi từ thiện (trừ khoản chi tài trợ cho giáo dục, y tế, khắc phục hậu quả thiên tai, làm nhà tình nghĩa, làm nhà cho người nghèo, làm nhà đại đoàn kết; tài trợ cho nghiên cứu khoa học, tài trợ cho các đối tượng chính sách theo quy định của pháp luật, tài trợ theo chương trình của Nhà nước dành cho các địa phương thuộc địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn nêu tại điểm 2.22, 2.23, 2.24, 2.25, 2.26 Khoản 2 Điều này)…”

Biên soạn: Nguyễn Thị Thu Hằng – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass