(Update)

Dưới đây, chúng tôi tổng hợp một số hướng dẫn liên quan đến quyết toán thuế TNCN năm 2019 của cục thuế các tỉnh, thành phố để độc giả có cơ sở tham chiếu. Về cơ bản, năm 2019 chính sách thuế TNCN không có sự thay đổi nhiều so với năm trước, chỉ có sự thay đổi về việc bỏ cơ chế giảm thuế TNCN đối với cá nhân làm việc trong khu kinh tế. Do đó hướng dẫn quyết toán thuế TNCN năm 2019 cơ bản được thực hiện tương tự năm 2018. (Xem thêm các Công văn hướng dẫn quyết toán thuế TNCN năm 2018)

- Cục thuế TP Hà Nội: Công văn số 6043/CT-TTHT 6043_20_Huong dan quyet toan thue TNCN 2019

- Cục thuế tỉnh Bắc Giang: Công văn số 1252/CT-TTHT 1252_20_Huong dan quyet toan thue TNCN 2019

- Cục thuế tỉnh Sơn La: Công văn số 89/CT-TTHT 89_20_Huong dan quyet toan thue TNCN 2019

- Cục thuế tỉnh Bình Dương: Công văn số 1756/CT-TTHT Công văn 1756/CT-TTHT Hướng dẫn quyết toán thuế TNCN nam-2019

*Trích dẫn một số hướng dẫn của cục thuế TP Hà Nội về các vấn đề thường gặp là

| Câu hỏi | Tóm tắt trả lời | Hướng dẫn |

| Tất cả các cá nhân có thu nhập đều phải thực hiện quyết toán thuế TNCN có đúng không? | Không, chỉ bắt buộc phải thực hiện QTT TNCN nếu thuộc một trong các trường hợp sau:

– Phát sinh số thuế phải nộp thêm – Có số thuế nộp thừa đề nghị hoàn thuế hoặc bù trừ vào kỳ khai thuế tiếp theo |

Khoản 3 Điều 21 Thông tư 92/2015/TT-BTC |

| Trường hợp nộp hồ sơ QTT TNCN sau thời gian quy định (sau ngày 30/03/2020) hoặc không nộp hồ sơ QTT TNCN thì có bị phạt không và mức phạt như thế nào? | – Nếu cá nhân có số thuế nộp thừa thì không bị phạt

– Nếu cá nhân có số thuế TNCN phải nộp thêm và nộp hồ sơ QTT sau ngày 30/3/2020 thì sẽ bị (1) Phạt vi phạm hành chính do chậm nộp hồ sơ khai thuế và (2) Nộp tiền chậm nộp tiền |

Điều 9 Thông tư 166/2013/TT-BTC và Thông tư 130/2016/TT-BTC ngày 12/8/2016 |

| Có được chuyển người phụ thuộc đang đăng ký giảm trừ cho người nộp thuế A từ tháng 01/2019, đến tháng 07/2019 sang người nộp thuế B (vợ của A) từ tháng 07/2019 có được không? | Không được, mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế. | Điểm c, khoản 1 Điều 9 Thông tư 111/2013/TT-BTC |

| Có phải xin xác nhận của phường xã đối với người phụ thuộc không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng? | Không cần, thực hiện hồ sơ chứng minh người phụ thuộc và người nộp thuế phải cam kết và tự chịu trách nhiệm về tính chính xác thông tin của người phụ thuộc. | Công văn số 95765/CT-TTHT ngày 31/12/2019 |

| Cá nhân chưa đủ tuổi cấp CMTND là người lao động có cần đăng ký thuế? | Các cá nhân tạm thời chưa được cấp CMND theo quy định thì tạm thời chưa được cấp mã số thuế. | Công văn số 14677/CT-TTHT ngày 04/4/2018 |

| Cá nhân đã nộp thuế TNCN nhưng không may mắc bệnh hiểm nghèo thì có được miễn giảm thuế TNCN? | Có được giảm thuế theo quy định, tương ứng với mức độ thiệt hại nhưng không vượt quá số thuế phải nộp. | Công văn số 4245/TCT-DNNCN ngày 21/10/2019 |

| Người nước ngoài đến Việt Nam lần đầu tiên từ tháng 3/2019 thì phạm vi tính thuế khi quyết toán thuế TNCN? | Nếu đến từ quốc gia đã ký kết Hiệp định với Việt Nam thì sẽ tính từ tháng đến Việt Nam (tháng 3) và tính giảm trừ gia cảnh 10 tháng. | Điều 2 Thông tư số 119/2014/TT-BTC ngày 25/8/2014

|

| Chi phí visa, giấy phép lao động cho NLĐ nước ngoài do công ty trả thay có tính vào thu nhập chịu thuế TNCN không? | – Chi phí làm thẻ tạm trú, visa tính vào thu nhập chịu thuế

– Chi phí làm giấy phép lao động không tính vào thu nhập |

Công văn số 3867/TCT-TNCN ngày 25/8/2017

|

| Học phí cho con của người nước ngoài nhưng thanh toán không trả trực tiếp cho trường mà trả cho người lao động để người lao động nộp cho trường hàng tháng thì có tính vào thu nhập chịu thuế TNCN? | Trường hợp này nếu các hóa đơn hoặc chứng từ thu tiền học phí trả cho con người nước ngoài có ghi tên, địa chỉ, mã số thuế của Công ty thì không tính vào thu nhập chịu thuế TNCN. | Văn bản số 78407/CT-TTHT ngày 15/10/2019 |

| Công ty đang làm thủ tục giải thể thì có được cấp chứng từ khấu trừ? | Được, căn cứ vào nhu cầu thực tế | 2356/TCT-DNNCN ngày 10/6/2019 |

| Công ty A ký hợp đồng lao động với cá nhân là hộ kinh doanh thì việc khấu trừ thuế TNCN được thực hiện như thế nào? | – Nếu ký hợp đồng lao động: Khấu trừ Thuế TNCN đối với thu nhập từ tiền lương, tiền công

– Nếu ký hợp đồng dịch vụ với cá nhân là thương nhân thì cá nhân tự thực hiện nghĩa vụ thuế |

2355/TCT-DNNCN ngày 10/06/2019 |

| Khấu trừ thuế TNCN trong thời gian thử việc | Trường hợp sau khi kết thúc Hợp đồng thử việc:

– Công ty ký Hợp đồng lao động từ ba (03) tháng trở lên: Khấu trừ thuế theo Biểu thuế lũy tiến từng phần – Công ty không ký Hợp đồng lao động với người lao động: Khấu trừ thuế TNCN theo tỷ lệ 10% |

Văn bản số 47484/CT-TTHT ngày 09/7/2018

|

| Với lương NET, khi công ty quyết toán thuế TNCN có phải xác định lại thu nhập NET bình quân để tính thu nhập GROSS không? | ||

| Cá nhân có thu nhập từ tiền lương, tiền công tại một công ty và có thêm thu nhập từ hoạt động kinh doanh cho thuê nhà thì có thuộc trường hợp được ủy quyền cho Công ty quyết toán thuế TNCN năm 2019 không? | Được ủy quyền cho Công ty nếu đáp ứng điều kiện | Thông tư 111/2013/TT-BTC, Thông tư số 92/2015/TT-BTC |

| Cán bộ đã nghỉ hưu, đang được hưởng lương hưu đi làm thêm tại một công ty và được chi trả tương đương mức đóng BHXH, BHYT bắt buộc thì có tính vào thu nhập chịu thuế? | – Khoản tiền lương hưu của bà A là khoản thu nhập được mễn thuế TNCN

– Khoản tiền chi trả tương đương mức đóng BHXH, BHYT tính vào thu nhập chịu thuế |

Thông tư số 111/2013/TT-BTC. Văn bản số 29570/CT-TTHT ngày 14/5/2018 |

http://hanoi.gdt.gov.vn/wps/portal/!ut/p/z1/tZPdctowEIWfhktVK0uWpUtMaXEwDeE39o1HsiRwC4YUT2j79LWTdiYhENph0I1G0u63R1odnOJ7nJbqsVioqtiUalWvk5RnwGQUi9n49uZjGEDUHQ3awWfpwYDj-esASgIJ0bDflnF3CmLEcfryeBTc1fnTaBgSEhL2xfubf2K04Vz-DKc4zctqWy1xslTlpmjBrqhsC0q737Vgq7erFlhGHLc2R5LmAWJGGyS1IcgywcAYmRviGtA2LwxOfAdAnXNIEKURo8IhnStAQhjf8wTzAu4fXvytsvS_Hu5tQPr-u8wbvacV3EbkMOBIb84VSWqRwakSfVbf4rGwezwtN9_X9W8ZN8R5Z5ANI5w81S932buA7ClaLewHkMaBL3zkfMsRc4ojYbRGlivifMmkMBwnXgPtTOpv2YIj3R6Gwxj3zuhmn8gx3c-9p9QKZiwga8EhxgIfKe7lKPeV9SRYTzNzDk-vip_BhfgbnC5WG_3s7uLrw0Pari20KSv7o8L3l3noQHoYxCFEctyLJ7RH-wE_Lf2fTHeAPzBN17sunlwXTy_Ez8-ZdbueTteC_izQt5HYT6z-5ZaLdTboUr-ZqnrPrTv6z4TufgN0rEUa/dz/d5/L3dHQSEvUUtRZy9nQSEh/#Z7_049IL8VSOR7Q70IUIPB11B1K46

Hướng dẫn bổ sung về “Giảm thuế TNCN đối với cá nhân làm việc trong khu kinh tế” như dưới đây : https://gonnapass.com/khong-con-uu-dai-giam-50-thue-tncn-cho-khu-kinh-te-tu-1072018/

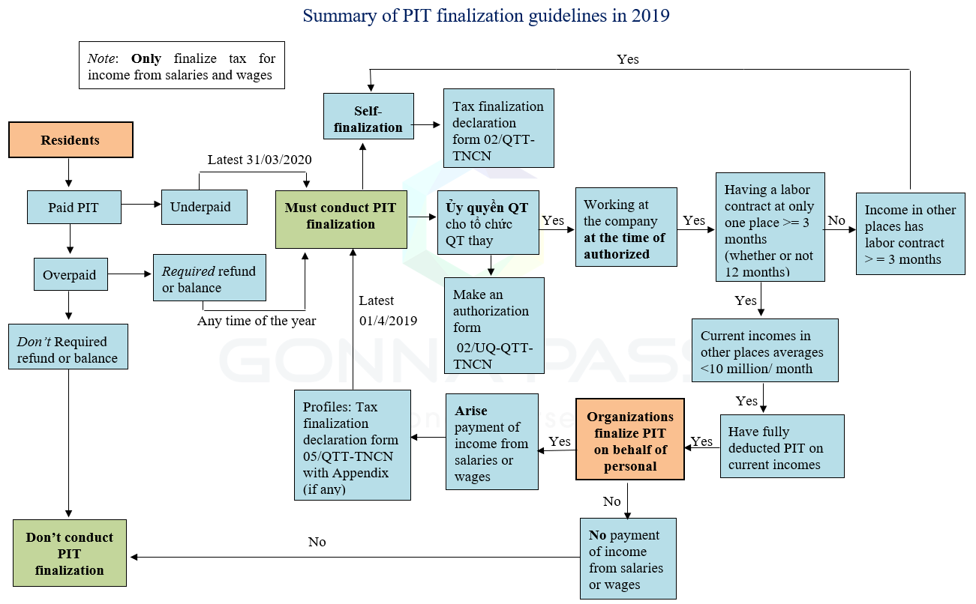

Về hướng dẫn quyết toán thuế TNCN năm 2019, không có sự thay đổi so với năm 2018, dưới đây là bản tóm tắt hướng dẫn quyết toán thuế TNCN năm 2019:

Xem thêm Các công văn hướng dẫn quyết toán thuế TNCN năm 2018 tại: https://gonnapass.com/cong-van-huong-dan-quyet-toan-thue-tncn-2018/

Recently, official Letter No. 1756/CT-TTHT providing additional guidance on “PIT reduction for individuals working in economic zones was published by Binh Duong Tax Office. In 2019, the PIT policy only changes in “PIT reduction for individuals working in economic zones”, so about PIT finalization in 2019, issuing tax codes for dependents of agencies and units, unions, enterprises, economic organizations and individuals paying incomes, collectively referred to as income-paying organizations and PIT finalization individuals, shall continue to comply with the instructions in previous official Letters for 2018 finalization.

DOWNLOAD OFFICE: 1756_20_Huong dan quyet toan TNCN nam-2019 IN BINH DUONG TAX DEPARTMENT

Regarding the guidance on finalization of PIT 2019, there is no change compared to 2018, below is a summary of the guidance for finalization of PIT 2019:

Refference: Official dispatch guiding the finalization of PIT 2018

Biên soạn: Nguyễn Thị Thảo Linh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass