Một trong những sai lầm của Kế toán khi xuất hóa đơn ngoại tệ đó là lựa chọn nhầm đơn vị tiền tệ. Bài viết này tóm tắt cách điều chỉnh hóa đơn sai đơn vị tiền tệ và những trường hợp tổng hợp hướng dẫn điều chỉnh hóa đơn điện tử theo quy định mới.

Hướng dẫn điều chỉnh hóa đơn sai đơn vị tiền tệ

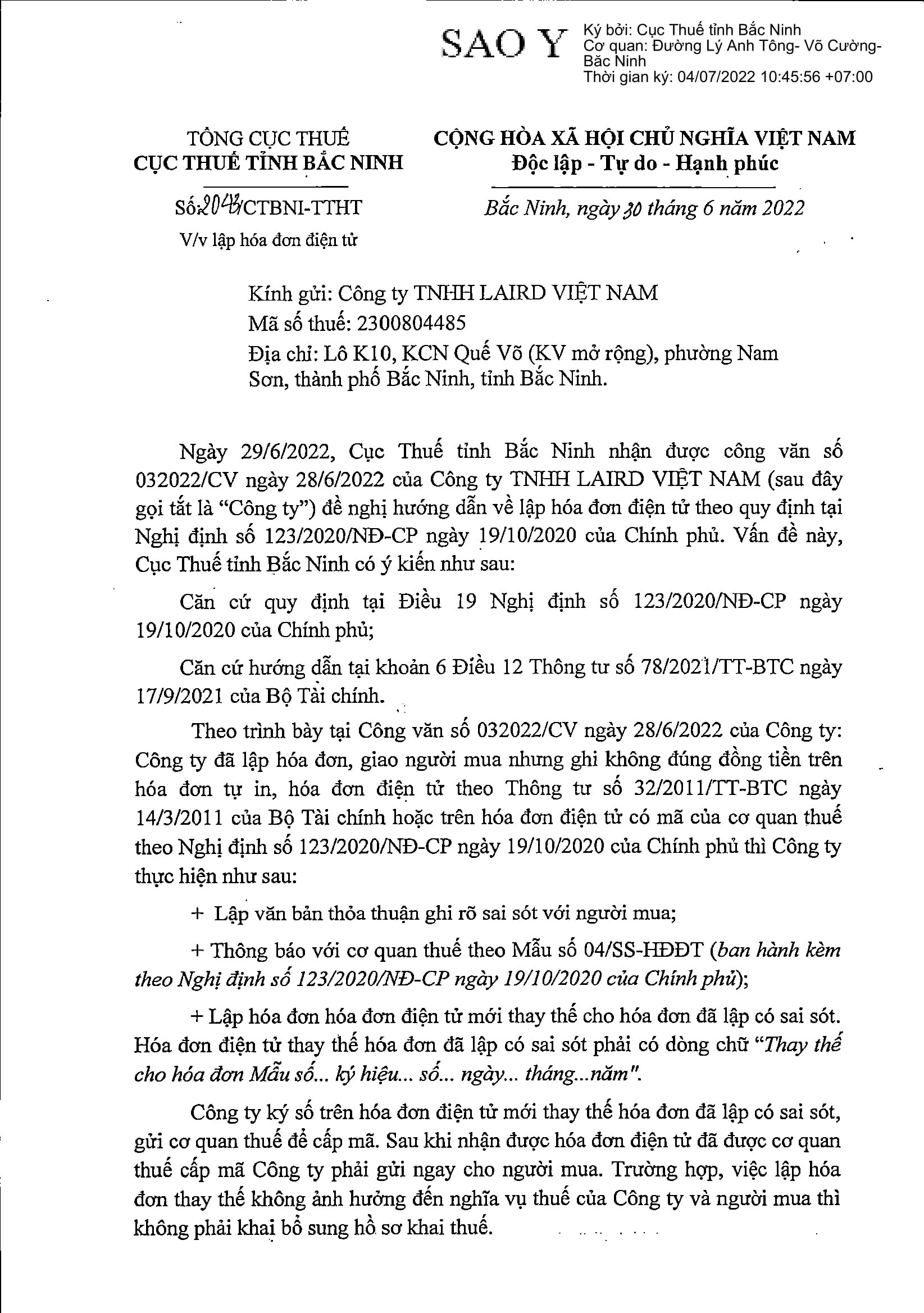

Trường hợp công ty đã lập hóa đơn, giao người mua nhưng ghi không đúng đồng tiền trên hóa đơn thì Công ty thực hiện như sau

> Lập văn bản thỏa thuận ghi rõ sai sót với người mua

> Thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT

> Lập hóa đơn hóa đơn điện tử mới thay thế cho hóa đơn đã lập có sai sót. Hóa đơn điện tử thay thế hóa đơn đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… sổ… ngày… tháng…năm”

> Công ty ký số trên hóa đơn điện tử mới thay thế hóa đơn đã lập có sai sót, gửi cơ quan thuế để cấp mã. Sau khi nhận được hóa đơn điện từ đã được cơ quan thuế cấp mã Công ty phải gửi ngay cho người mua. Trường họp, việc lập hóa đơn thay thế không ảnh hưởng đến nghĩa vụ thuế của Công ty và người mua thi không phải khai bổ sung hồ sơ khai thuế

Tham khảo công văn:

Cơ sở pháp lý

Nghị định 123/2020/NĐ-CP – Điều 19. Xử lý hóa đơn có sai sót

1. Trường hợp người bán phát hiện hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót thì người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này về việc hủy hóa đơn điện tử có mã đã lập có sai sót và lập hóa đơn điện tử mới, ký số gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua. Cơ quan thuế thực hiện hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của cơ quan thuế.

2. Trường hợp hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai sót thì xử lý như sau:

a) Trường hợp có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai sót thì người bán thông báo cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn. Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử có sai sót theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này, trừ trường hợp hóa đơn điện tử không có mã của cơ quan thuế có sai sót nêu trên chưa gửi dữ liệu hóa đơn cho cơ quan thuế.

b) Trường hợp có sai: mã số thuế; sai sót về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì có thể lựa chọn một trong hai cách sử dụng hóa đơn điện tử như sau:

b1) Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót. Trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót.

Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

b2) Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử có sai sót trừ trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn thay thế cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử thay thế hóa đơn đã lập có sai sót.

Hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

Người bán ký số trên hóa đơn điện tử mới điều chỉnh hoặc thay thế cho hóa đơn điện tử đã lập có sai sót sau đó người bán gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế) hoặc gửi cơ quan thuế để cơ quan thuế cấp mã cho hóa đơn điện tử mới để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

Biên soạn: Phạm Thị Thu Huyền – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass