Doanh nghiệp được phép lỗ mấy năm? Doanh nghiệp lỗ có phải phá sản? Đây là một câu hỏi thường xuyên bắt gặp với các doanh nghiệp bị thua lỗ kéo dài?

@tuvanthue Bộ Tài chính định hướng thanh tra doanh nghiệp nào? #Botaichinh #thanhtra #kiemtra #ketoan #kiemtoan #tongcucthue #webinar #hoithao ♬ nhạc nền – Kế toán

1/ Không có ràng buộc về quy định

Có thể hiểu rằng, về mặt quy định, không có ràng buộc nào nói rằng, doanh nghiệp chỉ được phép kinh doanh lỗ trong vòng bao nhiêu năm. Luật phá sản không quy định doanh nghiệp bị lỗ nhiều năm thì phải bị tuyên bố là phá sản và Luật doanh nghiệp thì cũng không quy định doanh nghiệp bị lỗ nhiều năm thì phải giải thể.

2/ Rủi ro liên quan

Mặc dù không có ràng buộc về việc lỗ nhiều năm ảnh hưởng như thế nào, có thể thấy từ phía các cơ quan kiểm soát tài chính nhìn nhận thì một điểm bất hợp lý trong kinh doanh là nếu lỗ liên tục, doanh nghiệp lấy nguồn tiền ở đâu để tiếp tục hoạt động? Chắc chắn, nguồn này hoặc chủ sở hữu phải tự bỏ thêm vốn vào, hoặc phải đi vay mượn. Nhưng thực tế thì cũng có 1 nghi vấn đặt ra là vì sao lỗ triền miên mà chủ doanh nghiệp vẫn tiếp tục đầu tư tiền vào hoặc các chủ nợ vẫn sẵn sàng cho vay mượn?

Do đó, rủi ro lớn nhất dẫn tới vấn đề này thường phát sinh liên quan đến nghĩa vụ với Nhà nước (Thuế thu nhập) vì

+ Về quy định, theo thông tư 78/2014/TT-BTC hướng dẫn Luật thuế thu nhập doanh nghiệp 2008 thì với tình trạng lỗ, chi phí không đủ bù đắp doanh thu thì không phát sinh thuế thu nhập.

+ Bên cạnh đó, quy định còn cho phép chuyển khoản lỗ của kỳ này tiếp tục được kết chuyển cả sang một số kì tính thuế các năm sau đấy và có thể ảnh hưởng cả nghĩa vụ thuế của kỳ sau

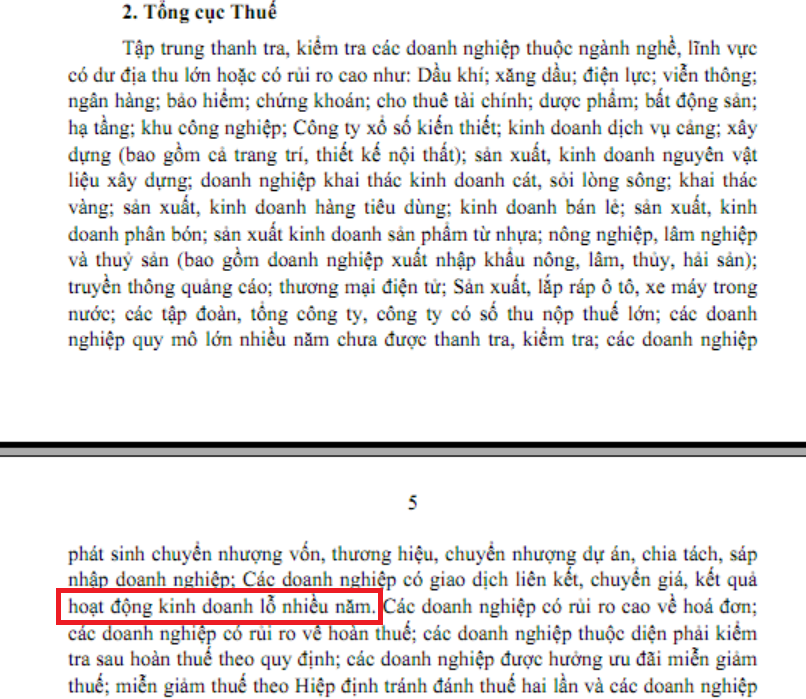

Như vậy, doanh nghiệp lỗ sẽ không có nghĩa vụ phải đóng thuế và đây là một vấn đề thường được khai thác để kiểm soát rủi ro từ cơ quan thuế. Biểu hiện của việc lỗ nhiều năm là thông qua các dữ liệu về báo cáo tài chính, kế toán: Các khoản lỗ hàng năm được hạch toán giảm lợi nhuận sau thuế chưa phân phối (Bên Nợ Tài khoản 421), phần Nguồn vốn của Bảng cân đối kế toán.

Ví dụ trích Thông báo yêu cầu giải trình như sau:

Và chỉ đạo của Bộ Tài chính tại Định hướng Kế hoạch thanh tra hàng năm

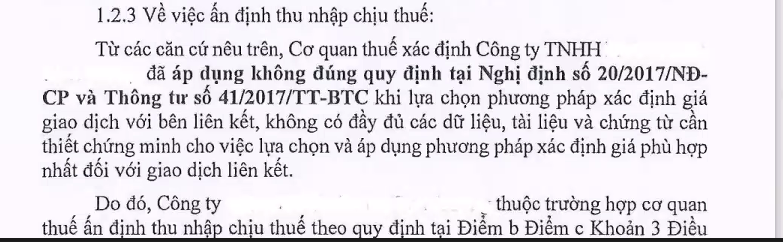

Trường hợp không có giải trình hợp lý, cơ quan thuế thường sử dụng một trong các biện pháp như

+ Ấn định doanh thu tính thuế, lãi tính thuế hoặc

+ Loại trừ những khoản chi phí không tương ứng với doanh thu, không tạo ra thu nhập trong kỳ (Không cho tính vào chi phí thưởng hiệu quả kinh doanh, phụ cấp…)

Tất nhiên, nếu có cơ sở giải trình hợp lý thì cơ quan thuế không có quyền bắt công ty phải đóng thuế trong khoảng thời gian công ty đang gặp khó khăn thua lỗ. Thực tế thì không có quy định nào bắt buộc doanh nghiệp bán “phải” có lãi, kể cả theo quy định của Luật giá Việt Nam số 11/2012/QH13 – Điều 11. Quyền của tổ chức, cá nhân sản xuất, kinh doanh: “…1. Tự định giá hàng hóa, dịch vụ do mình sản xuất, kinh doanh, trừ hàng hóa, dịch vụ thuộc Danh mục hàng hóa, dịch vụ do Nhà nước định giá…”. Về kể cả theo nguyên tắc ấn định thuế, đoàn kiểm tra có trách nhiệm đưa ra bằng chứng chứng minh giá bán, doanh thu của doanh nghiệp không phù hợp. Việc này khác với việc đoàn kiểm tra yêu cầu doanh nghiệp chứng minh giá bán, doanh thu của mình là phù hợp với thị trường (Trách nhiệm chứng minh thuộc về cơ quan thuế)

Ngoài ra, từ năm 2017, khi lợi nhuận âm, doanh nghiệp cần xem xét ảnh hưởng của EBITDA với chi phí lãi vay trong giao dịch liên kết

Cơ sở pháp lý

Luật phá sản 2014

1. Doanh nghiệp, hợp tác xã mất khả năng thanh toán là doanh nghiệp, hợp tác xã không thực hiện nghĩa vụ thanh toán khoản nợ trong thời hạn 03 tháng kể từ ngày đến hạn thanh toán.

2. Phá sản là tình trạng của doanh nghiệp, hợp tác xã mất khả năng thanh toán và bị Tòa án nhân dân ra quyết định tuyên bố phá sản.

Điều 9 Thông Tư 78/2014/TT-BTC quy định:

1. Lỗ phát sinh trong kỳ tính thuế là số chênh lệch âm về thu nhập tính thuế chưa bao gồm các khoản lỗ được kết chuyển từ các năm trước chuyển sang.

2. Doanh nghiệp sau khi quyết toán thuế mà bị lỗ thì chuyển toàn bộ và liên tục số lỗ vào thu nhập (thu nhập chịu thuế đã trừ thu nhập miễn thuế) của những năm tiếp theo. Thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

Quá thời hạn 5 năm kể từ năm tiếp sau năm phát sinh lỗ, nếu số lỗ phát sinh chưa chuyển hết thì sẽ không được chuyển vào thu nhập của các năm tiếp sau.”

Xem thêm: Bán hàng thấp hơn giá vốn

Biên soạn: Nguyễn Việt Anh, Đặng Thị Thanh Hoa – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass