Làm kế toán tại công ty thương mại kinh doanh lốp xe đòi hỏi sự chú ý đến nhiều khía cạnh khác nhau để đảm bảo tính chính xác và tuân thủ các quy định pháp luật. Dưới đây là một số điểm cần lưu ý:

Một số lưu ý đặc thù

Hạch toán doanh thu và quản lý nợ phải thu

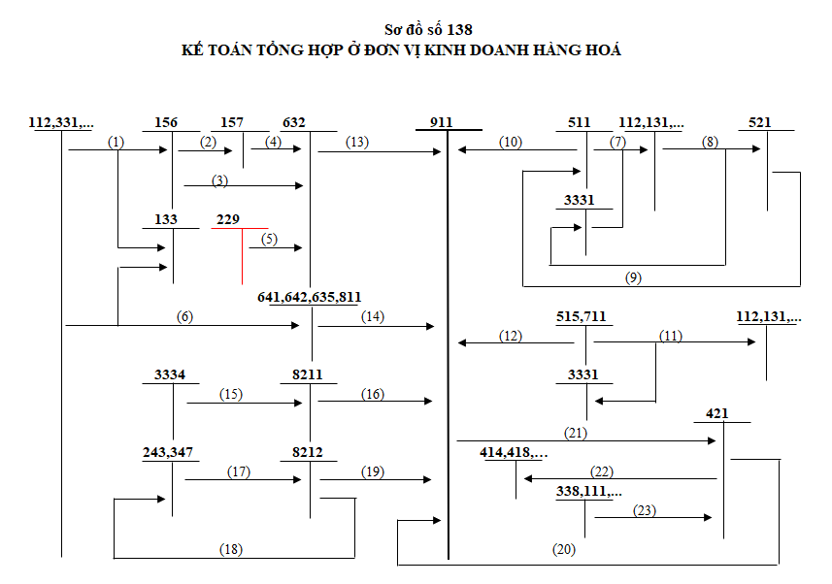

Doanh thu từ bán hàng hóa có thể đến từ nhiều nguồn khác nhau như bán hàng trực tiếp, bán thông qua đại lý bán lẻ, bán buôn… Do đó, kế toán cần ghi nhận doanh thu

- Nếu bán hàng thu tiền ngay:

- Nợ Tài khoản 111 hoặc 112

- Có TK Doanh thu vào tài khoản 5111 (doanh thu bán hàng) và 33311 (VAT đầu ra)

- Nợ Tài khoản 111 hoặc 112

- Nếu bán hàng chưa thu tiền:

- Nợ Tài khoản 131 (phải thu khách hàng)

- Có TK Doanh thu vào tài khoản 5111 (doanh thu bán hàng) và 33311 (VAT đầu ra)

- Nợ Tài khoản 131 (phải thu khách hàng)

- Đồng thời, ghi nhận giá vốn

- Nợ TK 632

- Có TK 156 (hàng hóa)

- Nợ TK 632

Lưu ý về chương trình khuyến mại

Kế toán cần có biện pháp quản lý công nợ, đặc biệt là công nợ phải thu, đảm bảo ghi chép chi tiết các khoản phải thu từ khách hàng và phải trả cho nhà cung cấp, theo dõi thời hạn thanh toán để tránh nợ quá hạn cũng như bị chiếm dụng vốn lâu.

Hồ sơ chi phí dự phòng nợ phải thu khó đòi (Có ví dụ) – Provision for bad debt

Hạch toán mua hàng

Theo nguyên tắc giá gốc, các chi phí liên quan đến mua hàng phải cộng vào giá gốc hàng tồn kho

“Giá trị của tài sản được tính theo giá gốc, bao gồm chi phí mua, bốc xếp, vận chuyển, lắp ráp, chế biến và các chi phí liên quan trực tiếp khác đến khi đưa tài sản vào trạng thái sẵn sàng sử dụng”

- • Mua hàng trả tiền ngay:

- Nợ TK Chi phí mua hàng vào tài khoản 1561 (giá mua chưa VAT) và 1331 (VAT đầu vào)

- Có Tài khoản 111 hoặc 112 (tiền mặt hoặc tiền gửi ngân hàng).

- Nợ TK Chi phí mua hàng vào tài khoản 1561 (giá mua chưa VAT) và 1331 (VAT đầu vào)

- • Mua hàng công nợ:

- Nợ TK Chi phí mua hàng vào tài khoản 1561 (giá mua chưa VAT) và 1331 (VAT đầu vào)

- Có Tài khoản 331 (phải trả người bán).

- Nợ TK Chi phí mua hàng vào tài khoản 1561 (giá mua chưa VAT) và 1331 (VAT đầu vào)

- Trường hợp mua hàng bằng vay thấu chi và có chi phí lãi vay thì

- Nợ TK 635

- Có TK 112, 335…

- Nợ TK 635

Quản lý hàng tồn kho

Kế toán cần

- • Theo dõi nhập xuất kho: Ghi chép chi tiết các giao dịch nhập và xuất kho lốp xe, bao gồm số lượng, giá trị và thời điểm

- • Kiểm kê định kỳ: Thực hiện kiểm kê hàng tồn kho định kỳ để đảm bảo số liệu trên sổ sách khớp với thực tế.

Báo cáo tài chính

Kế toán lập báo cáo định kỳ: Chuẩn bị các báo cáo tài chính như báo cáo kết quả kinh doanh, bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ theo quy định; Kiểm tra và đối chiếu số liệu: Đảm bảo số liệu trên các báo cáo khớp với sổ sách kế toán và thực tế.

Những việc kế toán cần làm cuối kỳ – Year end tasks of Accountant

Đối tác: Công ty TNHH Lốp SAMSON Việt Nam

Công ty TNHH Lốp Samson Việt Nam (mã số thuế: 0109406960) được thành lập vào ngày 6 tháng 11 năm 2020, có trụ sở tại Cụm 12, thôn Thượng Hội, xã Tân Hội, huyện Đan Phượng, thành phố Hà Nội. Công ty chuyên phân phối độc quyền thương hiệu lốp ADVANCE tại thị trường Việt Nam, cung cấp các loại lốp chất lượng cao cho nhiều lĩnh vực khác nhau

Website: https://advancetyres.vn/

Công ty TNHH Lốp Samson Việt Nam là nhà phân phối độc quyền của thương hiệu lốp ADVANCE tại Việt Nam. Với sứ mệnh mang đến những sản phẩm lốp xe chất lượng cao, công ty chuyên cung cấp các loại lốp xe tải mỏ và lốp cảng, đáp ứng đầy đủ nhu cầu đa dạng của khách hàng trong lĩnh vực vận tải và cảng vận tải. Lốp ADVANCE được thiết kế đặc biệt để chịu được áp lực và mài mòn cao, giúp tăng tuổi thọ và hiệu suất của xe trong các điều kiện vận hành khắc nghiệt nhất.

Biên soạn: Gonnapass

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass