Hợp đồng lao động thời vụ theo quy định mới tại Bộ luật Lao động năm 2019 (có hiệu lực từ 01/01/2021), loại hợp đồng này đã bị loại bỏ. Thay vào đó, tại Điều 20 Bộ luật Lao động chỉ ghi nhận 02 loại hợp đồng: HĐLĐ không xác định thời hạn, và HĐLĐ xác định thời hạn. Như vậy, nếu cần sử dụng lao động làm công việc thời vụ, các bên phải tiến hành ký HĐLĐ có thời hạn. Thời hạn cụ thể của hợp đồng này vẫn do người lao động và người sử dụng tự thỏa thuận: 01 tháng, 03 tháng, 06 tháng,… nhưng không quá 36 tháng.

Trước đây, theo Bộ Luật Lao động 2012, HĐLĐ thời vụ là sự thỏa thuận giữa NLĐ và NSDLĐ về việc làm có trả lương theo mùa vụ hoặc công việc nhất định có tính chất không thường xuyên, có thời hạn dưới 12 tháng. Tinh thần hướng dẫn của Bộ luật lao động quy định chỉ được ký kết HĐLĐ thời vụ tối đa 02 lần.

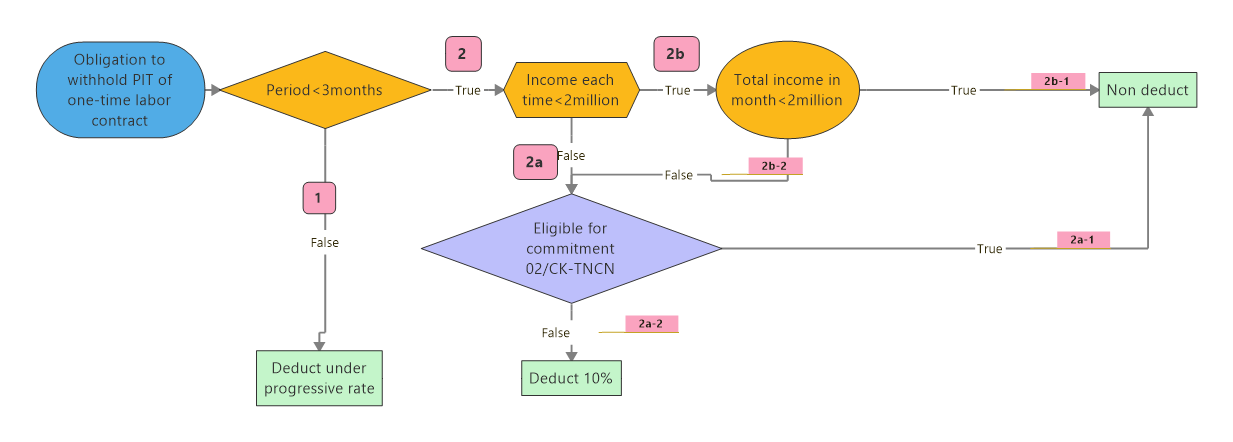

Nghĩa vụ khấu trừ thuế TNCN

Tình huống và điều kiện để làm cam kết 08/CK-TNCN (02/CK-TNCN)

Trường hợp tổng thời gian lao động trong năm từ 3 tháng đến dưới 12 tháng:

Trường hợp Công ty ký hợp đồng theo mùa vụ với người lao động dưới 3 tháng nhưng trong năm tài chính Công ty ký nhiều lần không liên tục (chỉ ký khi có nhu cầu), cả năm cá nhân đó có tổng thời gian lao động tại đơn vị từ 3 tháng đến dưới 12 tháng thì Công ty thực hiện tạm khấu trừ thuế của cá nhân theo Biểu thuế lũy tiến từng phần tính trên thu nhập tháng. (Tham khảo Công văn 9611/CT-TTHT)

Trường hợp tổng thời gian lao động tại đơn vị của người lao động trong năm dưới 3 tháng:

2a. Nếu thu nhập chi trả từng lần từ 2.000.000 đồng trở lên, VÀ:

2a-1. NLĐ đủ điều kiện làm cam kết CK-TNCN thì không phải khấu trừ 10%

2a.2. NLĐ không đủ điều kiện làm cam kết CK-TNCN thì Công ty tính và kê khai nộp thuế TNCN theo mức 10%

2b. Nếu thu nhập chi trả từng lần dưới 2.000.000 đồng, VÀ:

2b-1. Tổng hợp thu nhập đã chi trả cho từng cá nhân trong tháng dưới 2.000.000 đồng thì Công ty tạm thời không phải khấu trừ thuế theo mức 10% trên thu nhập trước khi chi trả cho người lao động

2b-2. Tổng hợp thu nhập đã chi trả cho từng cá nhân trong tháng từ 2.000.000 đồng trở lên: Giống TH 2a

Về việc kê khai

Công ty có trường hợp làm theo mùa vụ không ký hợp đồng, cũng chỉ xin được số thẻ căn cước và chỉ làm có mấy ngày, lương cũng không đến 2.000.000 VNĐ thì doanh nghiệp không phải quyết toán thuế TNCN cho cá nhân không ký HĐLĐ hoặc HĐLĐ dưới 3 tháng, nhưng doanh nghiệp phải tổng hợp vào bảng kê 05-2/BK-QTT-TNCN khi lập tờ khai quyết toán thuế( bảng kê 05-2/BK-QTT-TNCN thì chỉ cần điền 1 trong 2 chỉ tiêu là Mã số thuế hoặc CCCD)

Nhân viên partime có phải tham gia bảo hiểm?

Câu trả lời là Có. Theo Điều 32, luật Lao động 2019, Người lao động làm việc không trọn thời gian được hưởng lương; bình đẳng trong thực hiện quyền và nghĩa vụ với người lao động làm việc trọn thời gian; bình đẳng về cơ hội, không bị phân biệt đối xử, bảo đảm an toàn, vệ sinh lao động. Như vậy, hợp đồng lao động partime cũng được coi là một hợp đồng lao động và có quyền, nghĩa vụ bình đẳng như HĐLĐ trọn thời gian.

Hồ sơ thuê lao động thời vụ

Tham khảo hồ sơ thuê khoán tại

Tham khảo pháp lý

– Theo khoản 2, 3 điều 22 Bộ luật lao động 2012:

“2. Khi hợp đồng lao động quy định tại điểm b và điểm c khoản 1 Điều này hết hạn mà người lao động vẫn tiếp tục làm việc thì trong thời hạn 30 ngày, kể từ ngày hợp đồng lao động hết hạn, hai bên phải ký kết hợp đồng lao động mới; nếu không ký kết hợp đồng lao động mới thì hợp đồng đã giao kết theo quy định tại điểm b khoản 1 Điều này trở thành hợp đồng lao động không xác định thời hạn và hợp đồng đã giao kết theo quy định tại điểm c khoản 1 Điều này trở thành hợp đồng lao động xác định thời hạn với thời hạn là 24 tháng.

Trường hợp hai bên ký kết hợp đồng lao động mới là hợp đồng xác định thời hạn thì cũng chỉ được ký thêm 01 lần, sau đó nếu người lao động vẫn tiếp tục làm việc thì phải ký kết hợp đồng lao động không xác định thời hạn.

3. Không được giao kết hợp đồng lao động theo mùa vụ hoặc theo một công việc nhất định có thời hạn dưới 12 tháng để làm những công việc có tính chất thường xuyên từ 12 tháng trở lên, trừ trường hợp phải tạm thời thay thế người lao động đi làm nghĩa vụ quân sự, nghỉ theo chế độ thai sản, ốm đau, tai nạn lao động hoặc nghỉ việc có tính chất tạm thời khác.”

– Trả lời của Bộ lao động TBXH trên cổng thông tin điện tử về số lần ký tối đa của HĐLĐ xác định thời hạn: http://www.molisa.gov.vn/Pages/tintuc/chitiet.aspx?TinTucID=22481&page=10

– Điều 2 Thông tư 111/2013/TT-BTC về thu nhập chịu thuế từ tiền lương, tiền công

– Công văn 9611/CT-TTHT ngày 21/11/2013 của Cục thuế TP. Hồ Chí Minh

One-time labor contract is an agreement between the employee and the employer on employment with seasonal pay or certain irregular work, with a term of less than 12 months. The spirit of labor law stipulates that the labor contract must only be signed in maximum 02 times. The obligation to withhold PIT for a temporary labor contract is prescribed as follows:

① In case the total working time in a year is from 3 months to less than 12 months:

In case the Company signs a seasonal contract with an employee of less than 3 months but in the financial year the Company signs repeatedly intermittently (only signs when required), the whole year that individual has the total working time from 3 months to less than 12 months, the Company shall temporarily withhold personal income tax according to the partially progressive tax rate on monthly income.

② Where the total working time at the employees’ unit in the year is less than 3 months:

2a. If the income paid in installments is VND 2,000,000 or more, AND:

2a-1. Employees eligible to commit 02/CK-TNCN are not required to deduct 10%

2a-2. If an employee is not eligible to commit 02/CK-TNCN, the Company will calculate and declare PIT at 10%

2b. If the income paid in installments is less than VND 2,000,000, AND:

2b-1. If the total income paid to each individual in the month is less than VND 2,000,000, the Company is temporarily not required to deduct tax at the rate of 10% of the income before paying the employees.

2b-2. Summing up the income paid to each individual in the month from VND 2,000,000 or more: Same as case 2.a

1.Legal basis

– According to Clauses 2 and 3, Article 22 of the 2012 Labor Code:

“2. When a labor contract stipulated at Points b and c, Clause 1 of this Article expires and the employee continues working, within thirty (30) days from the date of expiration of the contract, the two parties shall sign a new labor contract; if no new labor contract is entered into, the contract entered into under Point b, Clause 1 of this Article will become an indefinite-term labor contract and the contract entered into under Point c, Clause 1 of this Article will become a definite-term labor contract with a duration of 24 months.

In case the two parties enter into a new labor contract with a definite term, only 1 additional definite-term labor contract may be signed; after that, if the employee continues working, an indefinite-term contract must be entered into.

3. It is prohibited to enter into a seasonal or work-specific labor contract of under 12 months for a regular job which has a duration of more than 12 months, except the case of temporary replacement of an employee who has taken leave for military duty, pregnancy and maternity, sickness, labor accident or other temporary leaves.”

– The reply of the Ministry of Labor, War Invalids and Social Affairs on the web portal about the maximum number of signed contracts of the definite-term labor contract: http://www.molisa.gov.vn/Pages/tintuc/chitiet.aspx?TinTucID=22481&page=10

– Article 2 Circular 111/2013/TT-BTC on taxable income from salaries and wages

- Instructions

– Official Letter 9611/CT-TTHT dated November 21nd, 2013 of Ho Chi Minh City Tax Department.

Biên soạn: Nguyễn Thị Minh Tâm – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.