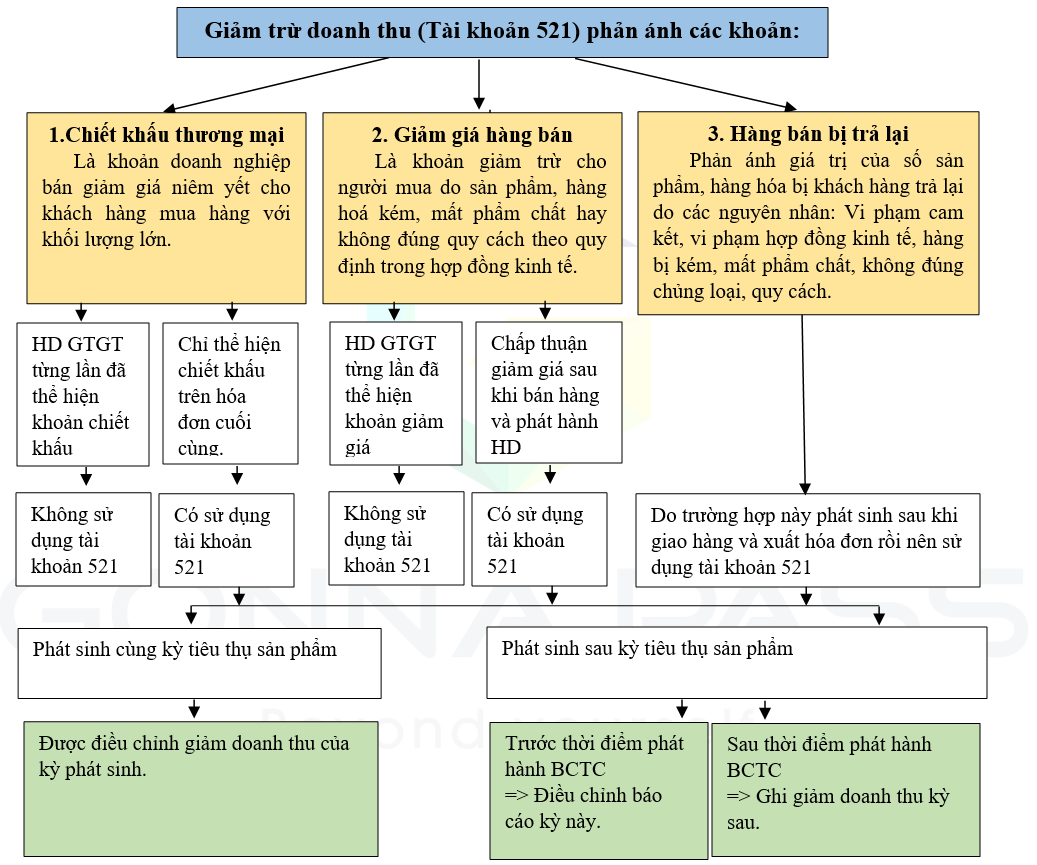

Thay đổi từ thông tư 200/2014/TT-BTC, đối với các khoản giảm giá hàng bán, chiết khấu thương mại, hàng bán bị trả lại đã được theo dõi chung trên 1 tài khoản cấp 1 – Tài khoản 521 – Giảm trừ doanh thu, nhưng vẫn chia thành 3 tài khoản cấp 2, (trước đây sử dụng 3 tài khoản cấp 1 riêng biệt). Như vậy, nguyên tắc kế toán và chính sách thuế đối với các khoản giảm trừ doanh thu theo thông tư 200 như thế nào?

Nguyên tắc kế toán

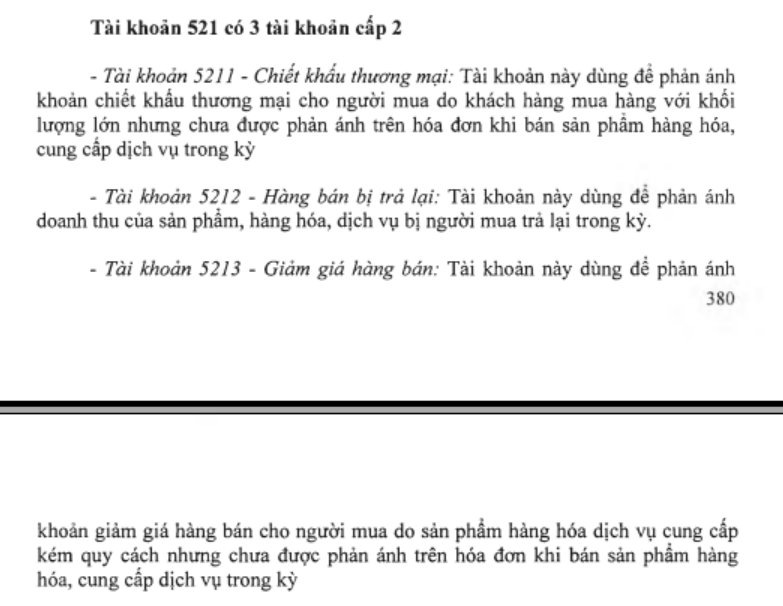

Lưu ý về tài khoản ghi nhận 5212 hay 5213

(Bản gốc của thông tư 200/2014/TT-BTC xác định TK 5212 là TK Hàng bán bị trả lại; TK 5213 là TK Giảm giá hàng bán)

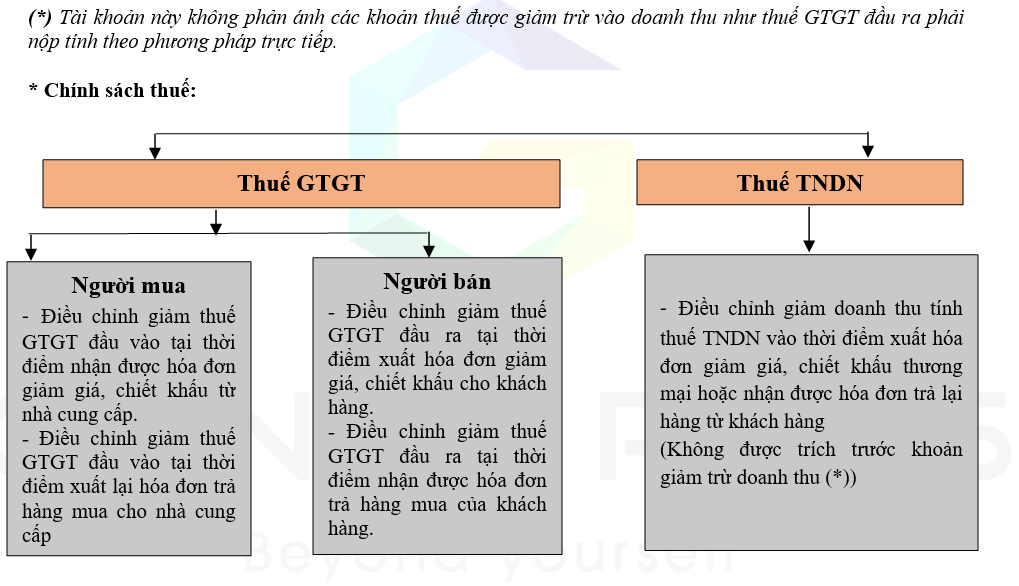

Chính sách thuế với chiết khấu thương mại

Xem tại

Công văn 9605/CT-TTHT của Cục thuế Tp. Hà Nội ngày 13 tháng 3 năm 2017:

Căn cứ quy định trên, trường hợp tháng 11/2016 Công ty TNHH Lixil Việt Nam đã hoàn thành việc sáp nhập với ASVN thì Công ty được hưởng các quyền và lợi ích hợp pháp, chịu trách nhiệm về các khoản nợ chưa thanh toán, hợp đồng lao động và nghĩa vụ tài sản khác. Công ty ASVN không được trích trước khoản giảm trừ doanh thu hoặc chi phí tương ứng với khoản, doanh thu điều chỉnh giảm khi chưa lập hóa đơn điều chỉnh giảm. Khoản chiết khấu thương mại theo hợp đồng Công ty ASVN ký với các đại lý, Công ty TNHH Lixil Việt Nam sẽ được giảm trừ vào doanh thu khi Công ty TNHH Lixil Việt Nam xuất hóa đơn điều chỉnh cho các đại lý theo quy định.

Công văn 10280/CT-TTHT của Cục thuế Tp. Hồ Chí Minh ngày 21 tháng 10 năm 2016:

2. Trường hợp Công ty theo trình bày, từ năm 2014 đến nay, thực hiện chương trình bán hàng có chiết khấu thương mại cho khách hàng (đại lý, nhà phân phối) theo doanh số hàng hóa thực tế được quy định tại hợp đồng hoặc chính sách chiết khấu giữa Công ty và khách hàng, đến 31/12 năm tài chính Công ty chưa lập hóa đơn ghi nhận khoản chiết khấu cho khách hàng, sang năm sau Công ty mới lập hóa đơn điều chỉnh thì khoản chiết khấu này được ghi nhận vào kỳ lập hóa đơn điều chỉnh. Công ty không được trích trước vào chi phí khoản chiết khấu thương mại (khoản giảm trừ doanh thu hoặc doanh thu điều chỉnh giảm) khi chưa lập hóa đơn điều chỉnh.

Chính sách thuế với Giảm giá hàng bán

Xem tại

Chính sách thuế với Hàng bán bị trả lại

Cách viết Hóa đơn trả lại hàng và kê khai thuế – Invoice for returns

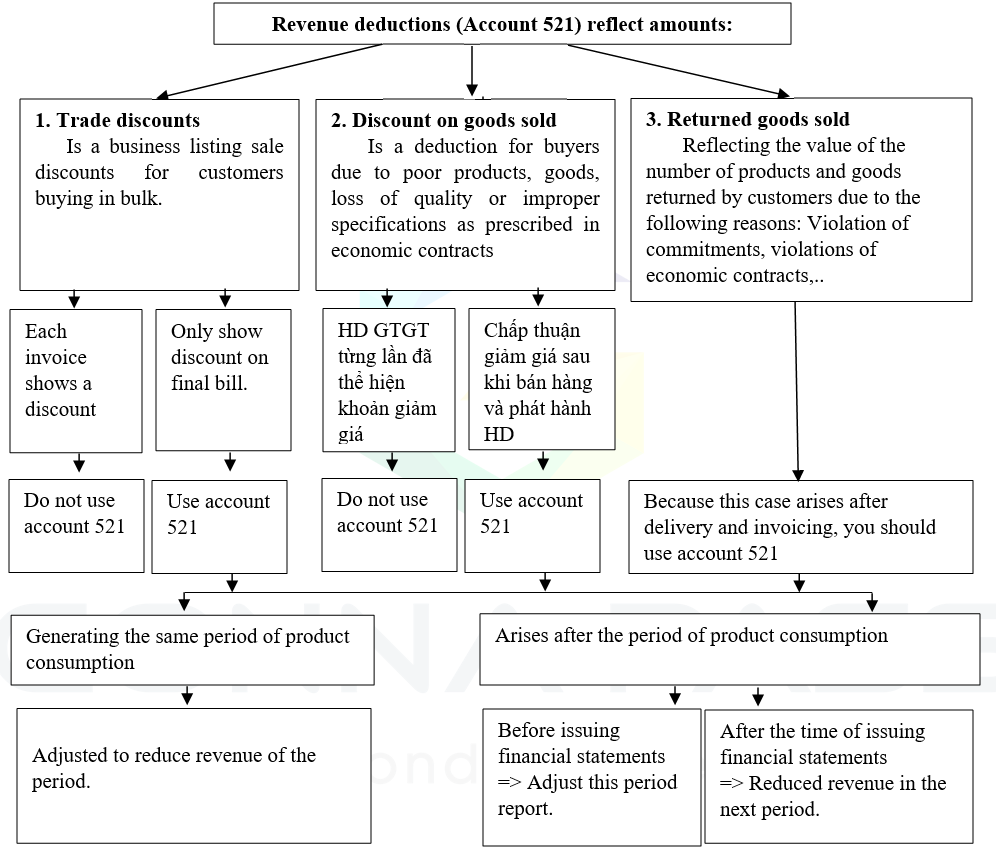

Change from Circular 200, For sales discounts, trade discounts, sales returns are tracked collectively on 1 account 521 – Sales deduction.

So, how are the accounting principles and tax policies for sales deductions under Circular 200?

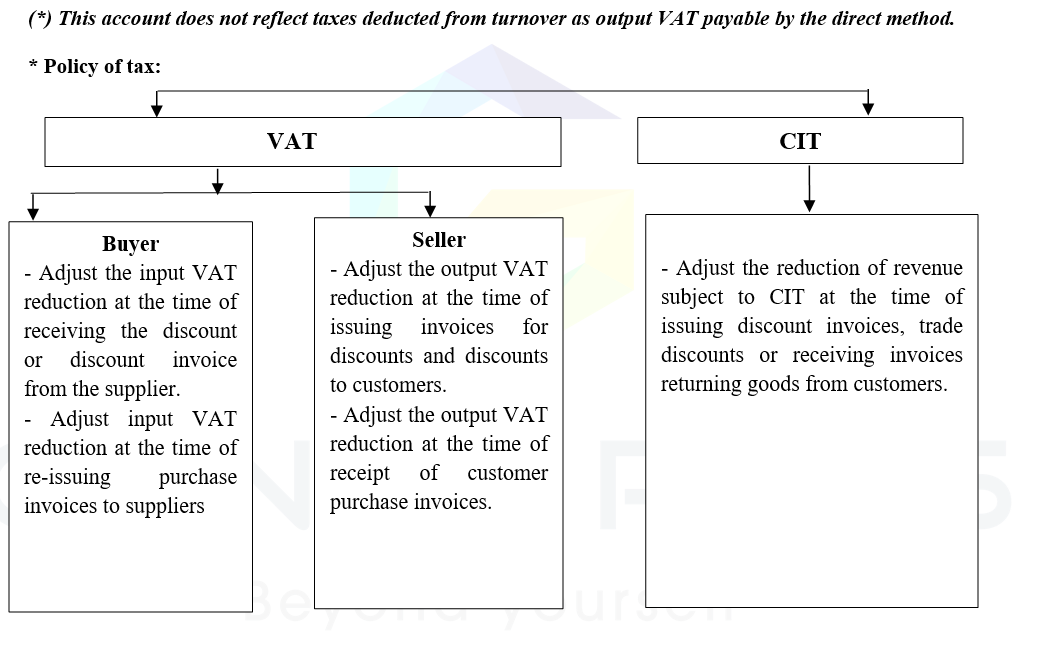

* Accounting principles:

Biên soạn: Lê Thị Minh Ngoan- Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass