Lập hóa đơn điện tử cho chiết khấu thương mại hiện tại còn nhiều quan điểm khác nhau, trả lời tại hội nghị trực tuyến giải đáp vướng mắc về hóa đơn điện tử, Tổng Cục thuế có quan điểm không ghi âm phần chiết khấu nhưng vẫn được tính giảm trừ trong giá tính thuế GTGT.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Hướng dẫn lập hóa đơn chiết khấu thương mại chuẩn

Tóm tắt hướng dẫn tại Nghị định 70/2025/NĐ-CP về hóa đơn chiết khấu

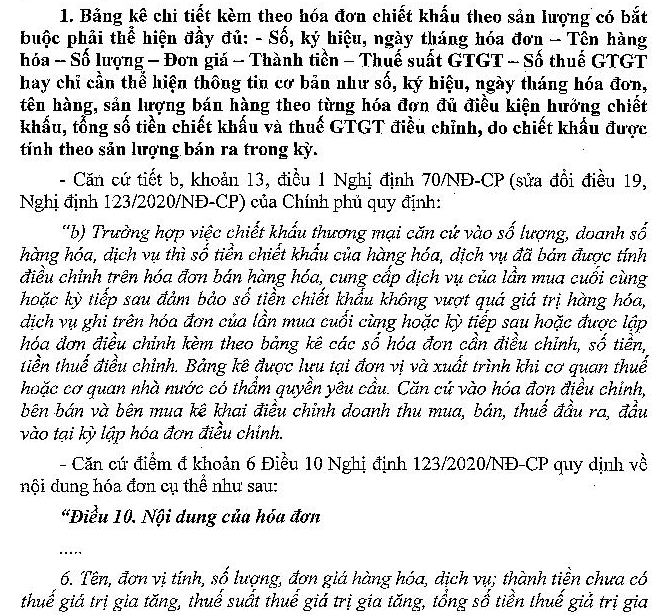

b) Trường hợp việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa, dịch vụ đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa, cung cấp dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau đảm bảo số tiền chiết khấu không vượt quá giá trị hàng hóa, dịch vụ ghi trên hóa đơn của lần mua cuối cùng hoặc kỳ tiếp sau hoặc được lập hóa đơn điều chỉnh kèm theo bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh. Bảng kê được lưu tại đơn vị và xuất trình khi cơ quan thuế hoặc cơ quan nhà nước có thẩm quyền yêu cầu.

Căn cứ vào hóa đơn điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh thu mua, bán, thuế đầu ra, đầu vào tại kỳ lập hóa đơn điều chỉnh.

Quy định hiện nay có 3 trường hợp:

- > Trường hợp 1: Nếu chiết khấu thương mại thực hiện từng lần, giá tính thuế trên hóa đơn là giá sau khi giảm trừ chiết khấu thương mại

- > Trường hợp 2: Nếu chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau

- > Trường hợp 3: Nếu chiết khấu được lập khi kết thúc chương trình (kỳ) thì được lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh

Ví dụ tình huống

Công ty Manabox Việt Nam áp dụng chương trình chiết khấu thương mại dành cho khách hàng truyền thống từ 1/4/N đến 30/6/N: Điều kiện là các khách hàng đạt số lượng mua hàng từ 100 sản phẩm, đơn giá 100.000 đ/ sản phẩm trở lên thì được hưởng chiết khấu 5% doanh số không gồm thuế GTGT. Như vậy có thể có 03 kịch bản là

| Trường hợp | Chiết khấu | Hạch toán |

Trường hợp 1: Công ty khách hàng mua ngay 01 lần đầu tiên 100 sản phẩm |

Chiết khấu thương mại thực hiện ngay, Giá tính thuế trên hóa đơn là giá sau khi giảm trừ chiết khấu thương mại

|

Công ty khai thuế theo hóa đơn và ghi nhận doanh thu là số sau giảm trừ, không ghi nhận khoản giảm trừ doanh thu

|

Trường hợp 2: Công ty khách hàng mua nhiều lần, chiết khấu vào lần sau cùng |

Ví dụ, khách hàng mua 02 lần: Lần đầu mua 01 sản phẩm, Lần thứ 2 mua 99 sản phẩm

(Tiền chiết khấu của hàng hóa đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau) |

Công ty khai thuế theo hóa đơn và xem hạch toán tương tự tại: https://manaboxvietnam.com/huong-dan-hach-toan-chiet-khau-thuong-mai/ |

Trường hợp 3: Khách hàng mua nhiều lần, chiết khấu tính theo cả kỳ |

Ví dụ, khách hàng mua mỗi lần 1 sản phẩm và cả chương trình, khách hàng mua đủ 100 sản phẩm

(Chiết khấu được lập khi kết thúc chương trình (kỳ), hóa đơn chiết khấu thương mại điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh) |

Công ty khai thuế theo hóa đơn và xem hạch toán tương tự tại: https://manaboxvietnam.com/huong-dan-hach-toan-chiet-khau-thuong-mai/

|

Các công văn hướng dẫn

Trích Công văn 3292/TCT-CS: Căn cứ vào hướng dẫn nêu trên, trường hợp cơ sở kinh doanh áp dụng hình thức chiết khấu thương mại dành cho khách hàng (nếu có) thì giá tính thuế GTGT là giá bán đã chiết khấu thương mại dành cho khách hàng.

- Trường hợp việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau.

- Trường hợp số tiền chiết khấu được lập khi kết thúc chương trình (kỳ) chiết khấu hàng bán thì được lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh.

- Căn cứ vào hóa đơn điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh thu mua, bán, thuế đầu ra, đầu vào.

Lưu ý: Hóa đơn chiết khấu thương mại không ghi số âm (Xem Công văn số 27609/CTBDU-TTHT hướng dẫn hóa đơn chiết khấu thương mại và gửi mẫu 04/SS-HĐĐT

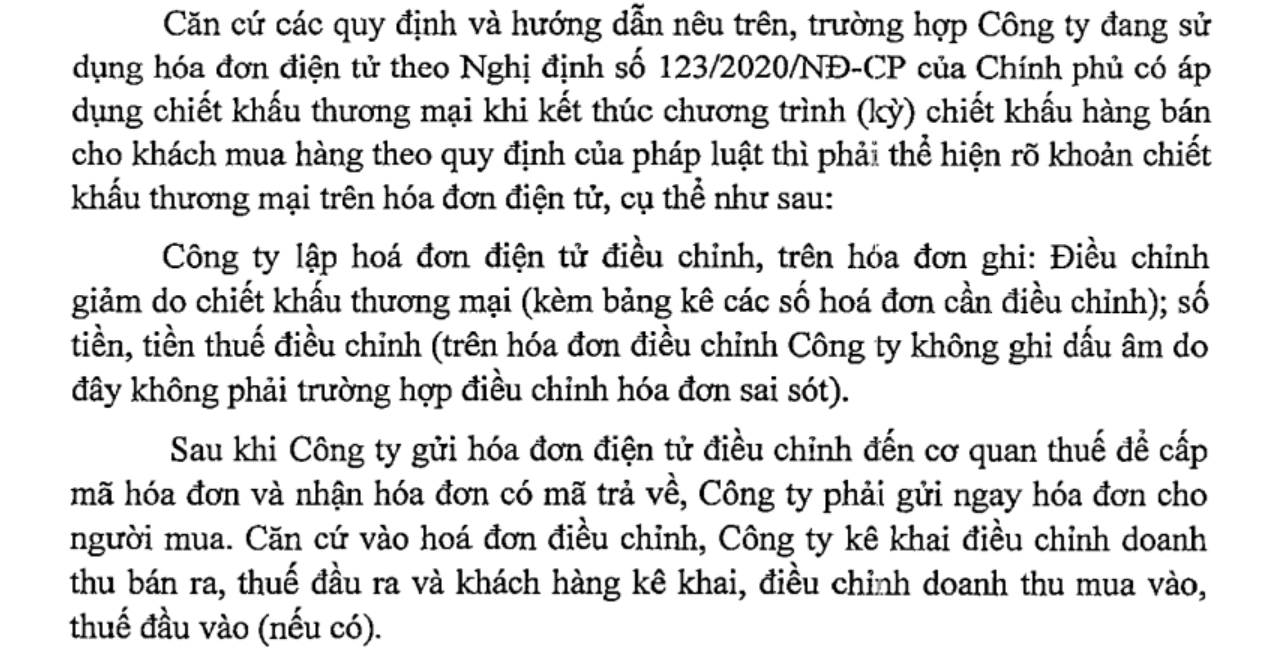

Công ty áp dụng hình thức chiết khấu thương mại dành cho khách hàng theo quy định của pháp luật thì phải thể hiện rõ khoản chiết khấu thương mại trên hóa đơn. Trường hợp việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hoá đã bán được tính điều chỉnh trên hoá đơn bán hàng hoá, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau. Trường hợp số tiền chiết khấu được lập khi kết thúc chương trình (kỳ) chiết khấu hàng bán thì được lập hoá đơn điều chỉnh kèm bảng kê các số hoá đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh. Trên hóa đơn điều chỉnh Công ty không ghi số âm do không phải trường hợp hóa đơn sai sót.

Công ty thực hiện xử lý hóa đơn có sai sót theo quy định tại khoản 1, điểm a khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP thì thực hiện gửi Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này đến cơ quan thuế; Trường hợp xử lý hóa đơn có sai sót theo quy định tại điểm b khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP thì không phải gửi thông báo sai sót theo Mẫu số 04/SS-HĐĐT đến cơ quan thuế.

Công văn 1546/CT-TTHT – Hóa đơn chiết khấu thương mại KHÔNG ghi số âm

|

Tại công văn 457/CTHN-TTHT của Cục thuế TP Hà Nội, việc xuất hóa đơn chiết khấu thương mại áp dụng theo quy định của pháp luật về thuế GTGT, theo đó áp dụng điều 7 thông tư 219/2013/TT-BTC như dưới đây

| Trường hợp cơ sở kinh doanh áp dụng hình thức chiết khấu thương mại dành cho khách hàng (nếu có) thì giá tính thuế GTGT là giá bán đã chiết khấu thương mại dành cho khách hàng.

Trường hợp việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau. Trường hợp số tiền chiết khấu được lập khi kết thúc chương trình (kỳ) chiết khấu hàng bán thì được lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh. Căn cứ vào hóa đơn điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh thu mua, bán, thuế đầu ra, đầu vào. |

| Căn cứ Quy định về thành phần chứa dữ liệu nghiệp vụ hóa đơn điện tử và phương thức truyền nhận với cơ quan thuế, ban hành kèm theo Quyết định số 1450/QĐ-TCT ngày 07/10/2021 của Tổng cục trưởng Tổng cục Thuế.

Căn cứ các quy định nêu trên, trường hợp Công ty lập riêng 01 (một) hóa đơn điện tử đối với khoản chiết khấu thương mại vào cuối mỗi kỳ bán hàng thì về nguyên tắc Công ty không ghi số âm đối với giá trị chiết khấu thương mại nêu trên. Trường hợp hóa đơn điện tử của lần mua cuối cùng (hóa đơn điện tử lập theo quy định tại Nghị định số 123/2020/NĐ-CP, Thông tư số 78/2021/TT-BTC) chưa giảm khoản chiết khấu thương mại của hàng hóa đã bán thì công ty lập hóa đơn điêu chỉnh giảm phần chiết khấu thương mại (ghi dấu âm) theo quy định tại tiết e khoản 1 Điều 7 Thông tư số 78/2021/TT-BTC |

Câu trả lời hỏi đáp của Tổng Cục thuế

|

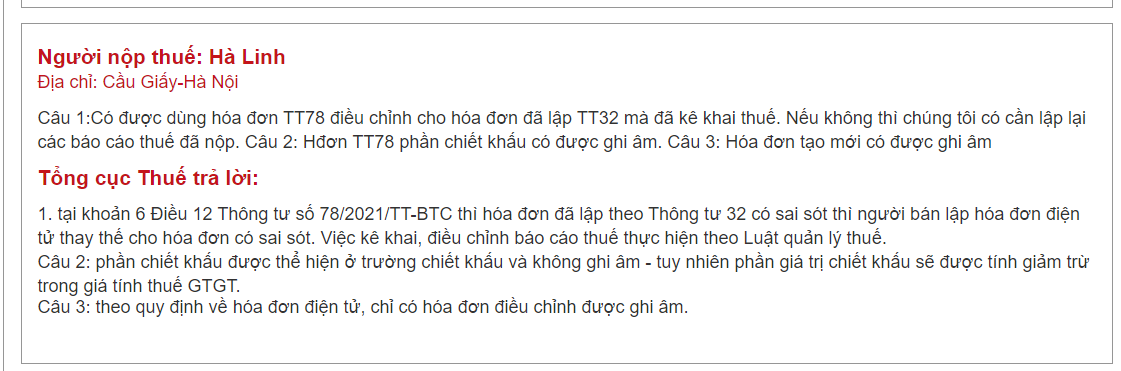

Câu 1: Có được dùng hóa đơn TT78 điều chỉnh cho hóa đơn đã lập TT32 mà đã kê khai thuế. Nếu không thì chúng tôi có cần lập lại các báo cáo thuế đã nộp?

Câu 2: Hđơn TT78 phần chiết khấu có được ghi âm.

Câu 3: Hóa đơn tạo mới có được ghi âm

Tổng cục Thuế trả lời:

1. Tại khoản 6 Điều 12 Thông tư số 78/2021/TT-BTC thì hóa đơn đã lập theo Thông tư 32 có sai sót thì người bán lập hóa đơn điện tử thay thế cho hóa đơn có sai sót. Việc kê khai, điều chỉnh báo cáo thuế thực hiện theo Luật quản lý thuế. 2. Phần chiết khấu được thể hiện ở trường chiết khấu và không ghi âm – tuy nhiên phần giá trị chiết khấu sẽ được tính giảm trừ trong giá tính thuế GTGT. 3. Theo quy định về hóa đơn điện tử, chỉ có hóa đơn điều chỉnh được ghi âm.

|

[collapse]

Chiết khấu thương mại có phải đăng ký khuyến mại?

Hạch toán và ghi nhận Chiết khấu thương mại

Xem tại

Cơ sở pháp lý

Điều 10 Nghị định 123/2020/NĐ-CP

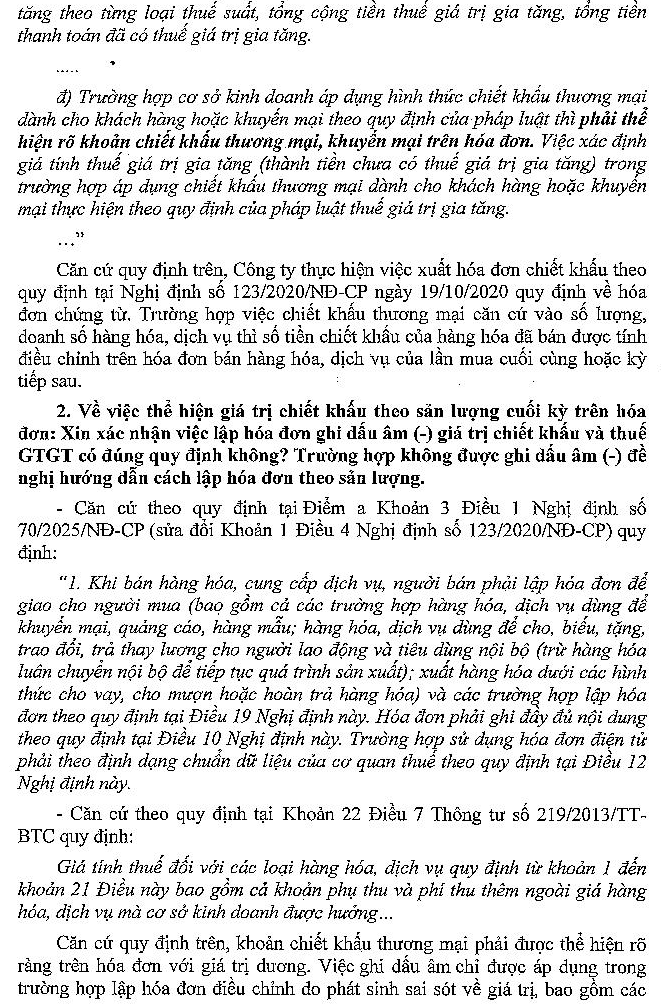

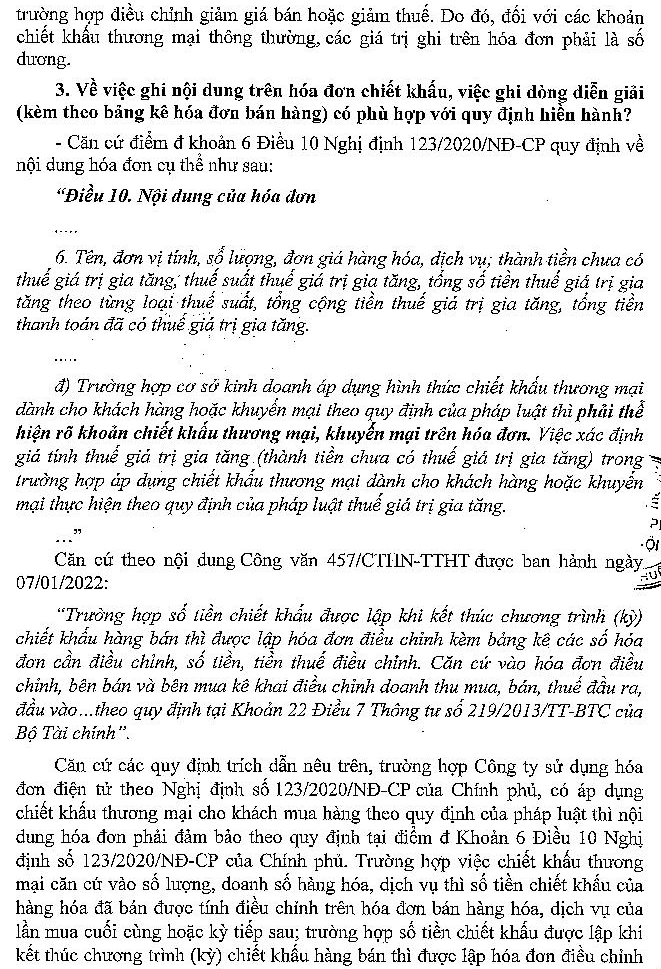

đ) Trường hợp cơ sở kinh doanh áp dụng hình thức chiết khấu thương mại dành cho khách hàng hoặc khuyến mại theo quy định của pháp luật thì phải thể hiện rõ khoản chiết khấu thương mại, khuyến mại trên hóa đơn. Việc xác định giá tính thuế giá trị gia tăng (thành tiền chưa có thuế giá trị gia tăng) trong trường hợp áp dụng chiết khấu thương mại dành cho khách hàng hoặc khuyến mại thực hiện theo quy định của pháp luật thuế giá trị gia tăng.

Đăng kí để nhận bản tin từ Gonnapass

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.