Doanh nghiệp cần phải nắm rõ quy trình thanh tra, kiểm tra cũng như quyền và nghĩa vụ của doanh nghiệp và cơ quan thuế tại từng khâu để phối hợp hiệu quả với cơ quan thuế và đạt được kết quả mong muốn trong quá trình thanh, kiểm tra.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

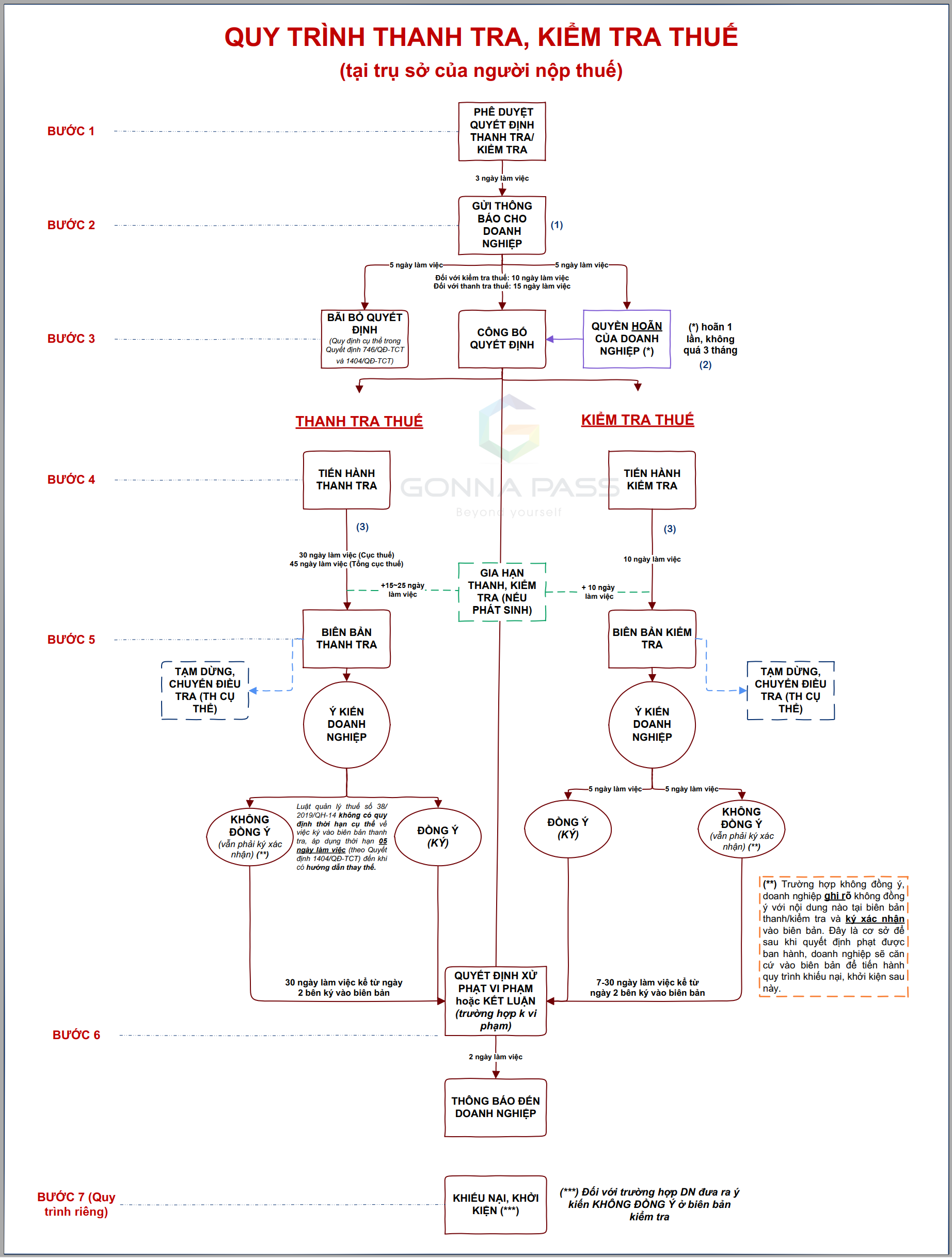

Quy trình thanh tra, kiểm tra thuế tại trụ sở doanh nghiệp và thời hạn cần lưu ý

(1) Hồ sơ thuộc diện kiểm tra trước hoàn thuế

(2) Hồ sơ thuộc diện kiểm tra sau hoàn thuế đối với hồ sơ thuộc diện hoàn thuế trước theo nguyên tắc quản lý rủi ro trong quản lý thuế và trong thời hạn 05 năm kể từ ngày ban hành quyết định hoàn thuế;

(3) Có dấu hiệu vi phạm pháp luật trong lĩnh vực thuế;

(4) Trường hợp được lựa chọn theo kế hoạch, chuyên đề;

(5) Trường hợp theo yêu cầu, đề nghị của cơ quan, người có thẩm quyền;

(6) Người nộp thuế có rủi ro cao thuộc các trường hợp: chia, tách, sáp nhập, hợp nhất, chuyển đổi loại hình doanh nghiệp, phá sản, giải thể, chấm dứt hoạt động, cổ phần hóa, chấm dứt hiệu lực mã số thuế, chuyển địa điểm kinh doanh;

(7) Trường hợp quy định tại điểm b khoản 2 Điều 22 Luật Quản lý thuế 2025;

(8) Trường hợp kiểm tra theo yêu cầu của việc giải quyết khiếu nại, tố cáo về thuế;

(9) Trường hợp hồ sơ miễn thuế, giảm thuế, không thu thuế của người nộp thuế có rủi ro cao.

Việt Nam áp dụng cơ chế quản lý thuế dạng tiền kê hậu kiểm, tức là người nộp thuế tự kê khai, tự nộp thuế và chịu trách nhiệm trước pháp luật. Việc này giúp cho người nộp thuế chủ động hơn và giảm thiểu thời gian chờ đợi do thủ tục hành chính. Đồng thời, Cơ quan thuế quản lý thông qua việc kiểm tra thuế, thanh tra thuế nhằm đảm bảo mục tiêu thu đúng, thu đủ các nghĩa vụ về thuế.

Video:

1, Các bước lập kế hoạch thanh, kiểm tra của cơ quan thuế

Theo đó, hàng năm, trên cơ sở hướng dẫn kê hoạch thanh tra ngành tài chính của Bộ tài chính, cơ quan thuế xây dựng kế hoạch thanh, kiểm tra thuế theo các bước như sau:

| Bước | Nội dung | Thời hạn |

| 1 | Xây dựng kế hoạch kiểm tra | |

| 1.1 | Tổng cục Thuế ban hành văn bản hướng dẫn xây dựng kế hoạch kiểm tra | Trước 15 tháng 10 hàng năm |

| 1.2 | Cục Thuế ban hành văn bản hướng dẫn xây dựng kế hoạch kiểm tra | Trước ngày 01 tháng 11 |

| 1.3 | Lập danh sách người nộp thuế thuộc kế hoạch kiểm tra gửi đến Tổng cục Thuế (*) | Ngày 25 tháng 11 hàng năm |

| 1.4 | Tổng cục trưởng phê duyệt kế hoạch kiểm tra của Cục thuế theo cơ sở ứng dụng phần mềm quản lý rủi ro được Tổng cục Thuế và thực tiễn quản lý thuế tại địa phương | Trước ngày 15 tháng 12 hàng năm |

(*) Danh sách người nộp thuế thuộc kế hoạch kiểm tra được lập dựa trên nhiều tiêu chí, trong đó có một tiêu chí rất quan trọng đó là dựa trên việc đánh giá các doanh nghiệp có rủi ro cao.

2, Dấu hiệu nhận biết doanh nghiệp có rủi ro thuộc danh sách bị thanh, kiểm tra

Để nhận biết được mình có rủi ro nằm trong danh sách người nộp thuế thuộc kế hoạch kiểm tra hay không, doanh nghiệp có thể căn cứ vào các nhóm dấu hiệu mà cơ quan thuế thường có xu hướng sử dụng để xác định sau đây:

Nhóm 1: Dựa trên một số đặc điểm đặc thù của doanh nghiệp như: Kết quả kinh doanh của doanh nghiệp nhiều năm lỗ; doanh nghiệp hết giai đoạn được ưu đãi thuế; một số đặc điểm khác trong hoạt động sản xuất kinh doanh của doanh nghiệp có khả năng gây nên rủi ro cao thất thu thuế (Giao dịch liên kết chiếm tỷ trọng lớn, kinh doanh online, game…)

Nhóm 2: Thông qua công cụ đánh giá rủi ro doanh nghiệp cơ quan thuế đã và đang phát triển. Theo đó, công cụ này sẽ dựa trên số liệu Báo cáo tài chính, dữ liệu thông tin thống kê doanh nghiệp gửi hàng năm, thông qua 1 số bộ chỉ tiêu tài chính (ban hành tại quyết định 2176/QĐ-TCT) để phân tích, đánh giá xem doanh nghiệp có thuộc diện rủi ro cao về thuế hay không?

Tham khảo video (Sử dụng các chỉ tiêu tài chính trong phân tích rủi ro thuế trong doanh nghiệp)

3, Quy trình thanh tra, kiểm tra tại trụ sở doanh nghiệp

Một số công việc cần thực hiện cũng như quyền và nghĩa vụ của Doanh nghiệp tại các bước trên:

(1) Sau khi nhận được thông báo từ cơ quan thuế, Doanh nghiệp cần chuẩn bị tài liệu (Phân nhóm theo hồ sơ pháp lý, hợp đồng, hồ sơ phát sinh hàng kỳ, chứng từ khác), rà soát lại số liệu (theo quy trình bán hàng, mua hàng, nhân sự tiền lương, xác định kết quả kinh doanh)

(2) Quyền hoãn của doanh nghiệp: Trong trường hợp bất khả kháng, doanh nghiệp có quyền gửi công văn xin hoãn lên cơ quan thuế. Trong công văn nêu rõ lý do và thời gian hoãn.

Tham khảo:

( 3 )Trong quá trình thanh tra, kiểm tra, doanh nghiệp cần: Phản hồi các yêu cầu của đoàn kiểm tra đúng thời hạn, phản hồi vừa đủ; Nắm rõ các nguyên tắc, quy định của pháp luật về thuế và liên

Tham khảo trích dẫn luật

- Luật số 38/2019/QH-14

- Quyết định số 746/QĐ-TCT, Quyết định số 1404/QĐ-TCT, Quyết định 679/QĐ-TCT

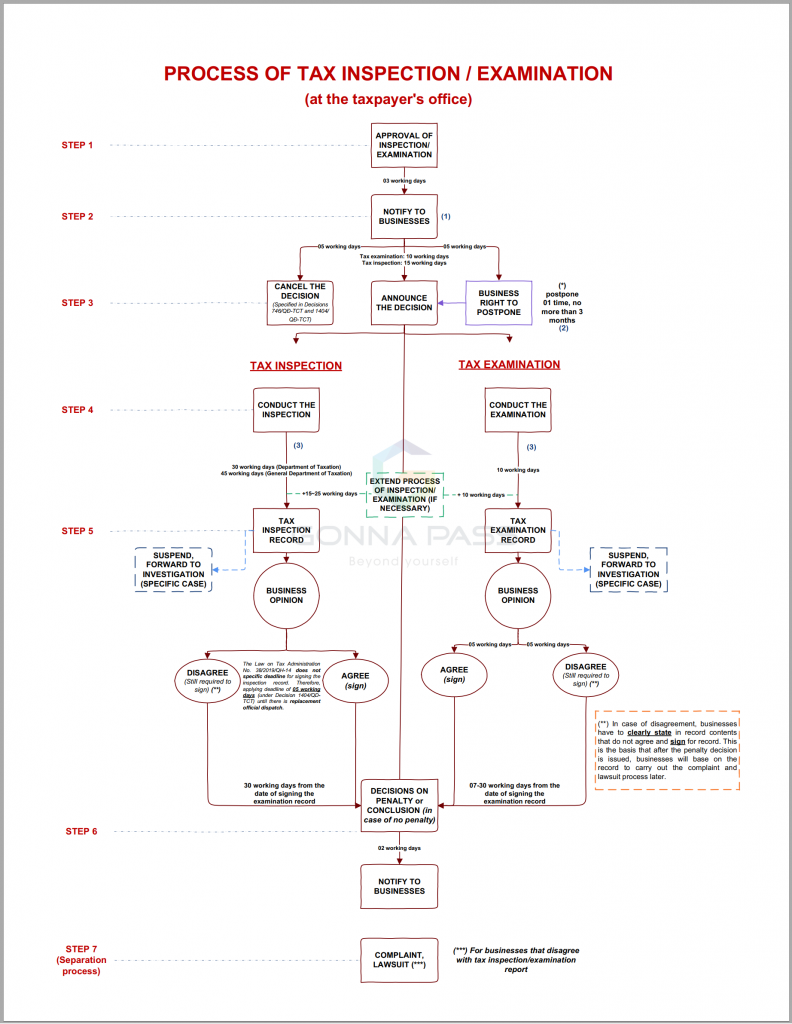

Vietnam applies a tax administration mechanism in the form of pre-declare and post-check, which means that taxpayers declare and pay taxes themselves and are responsible for the law. That helps taxpayers be more proactive and reduces time due to administrative procedures. At the same time, for tax office, through tax inspection and examination, ensure the target of collecting tax obligations correctly and sufficently. Therefore, businesses need to understand the inspection and examination process as well as the rights and obligations of businesses and tax offices at each stage in order to effectively coordinate with tax offices and achieve the desired results in the process

4.2. Process of tax inspection/examination at the taxpayer’s office

4.2.1. The steps of making tax inspection and examination plan of tax office.

Annually, on the basis of the Ministry of Finance’s guidance on the financial sector inspection plan, the tax offices make a tax inspection and examination plan according to the following steps:

| STEPS | CONTENTS | DEADLINE |

| 1 | Make a tax inspection and examination plan | |

| 1.1 | The General Department of Taxation issues documents guiding to make a tax inspection and examination plan. | No later than October 15 every year |

| 1.2 | The Tax Department issues a document guiding the tax inspection and examination plan. | No later thanNovember 01 every year |

| 1.3 | Make a list of taxpayers under the inspection plan and submit to the General Department of Taxation (*) | November 25 every year |

| 1.4 | The General Director approves the inspection/examination plan of the Tax Department based on risk management software and local tax management. | No later than December 15 every year |

(*) The list of taxpayers under the inspection/examination plan is made based on many criteria, including a very important criterion, which is based on the assessment of high-risk businesses.

4.2.2. Identification signs of businesses being on the list of tax inspection/examination

To identify whether at risk of being on the list of taxpayers under the inspection plan or not, businesses can base on the following groups of signs that tax authorities tend to use to determine:

Group 1: Based on some specific characteristics of the business such as: Business results for many years are in a state of loss; Businesses are at the end of tax incentives period; Some other characteristics in business activities have the potential to cause high risk of tax loss (Affiliate transactions account for a large proportion, online business, games, etc.)

Attached link: https://gonnapass.com/mot-noi-dung-trong-diem-ve-kiem-tra-thue-nam-2021/

Group 2: Based on risk management software the tax authorities have been developing. Accordingly, this software will collect financial statement data, annual business statistical information data, through a number of sets of financial ratios (issued in Decision 2176/QD-TCT) to analyze and evaluate whether the business is at high tax risk or not.

Link:: https://www.youtube.com/watch?v=bL9AsMuQkYU&t=96s

4.2.3. Process of tax inspection/examination at the taxpayer’s office

Tasks to do as well as the rights and obligations of the businesses in the above steps:

(1) After receiving the notice from the tax authority, businesses needs to prepare documents (group by legal documents, contracts, monthly documents and other documents) and review the data (according to sales process, purchasing process, salary process and process of determining business results).

(2) Business right to postpone: In case of force majeure, businesses have the right to send request for postponement to the tax office. In the official letter, the reason and time for the postponement must be clearly stated.

Link: https://gonnapass.com/thu-tuc-xin-hoan-thoi-gian-kiem-tra-thue/

(3) During the inspection and examination process, businesses need to: Answer to the tax team’s requests and questions on time (sufficient answer); Understand the principles and provisions of tax and related laws.

Biên soạn: Vũ Ngọc Mai – Tư Vấn Viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass