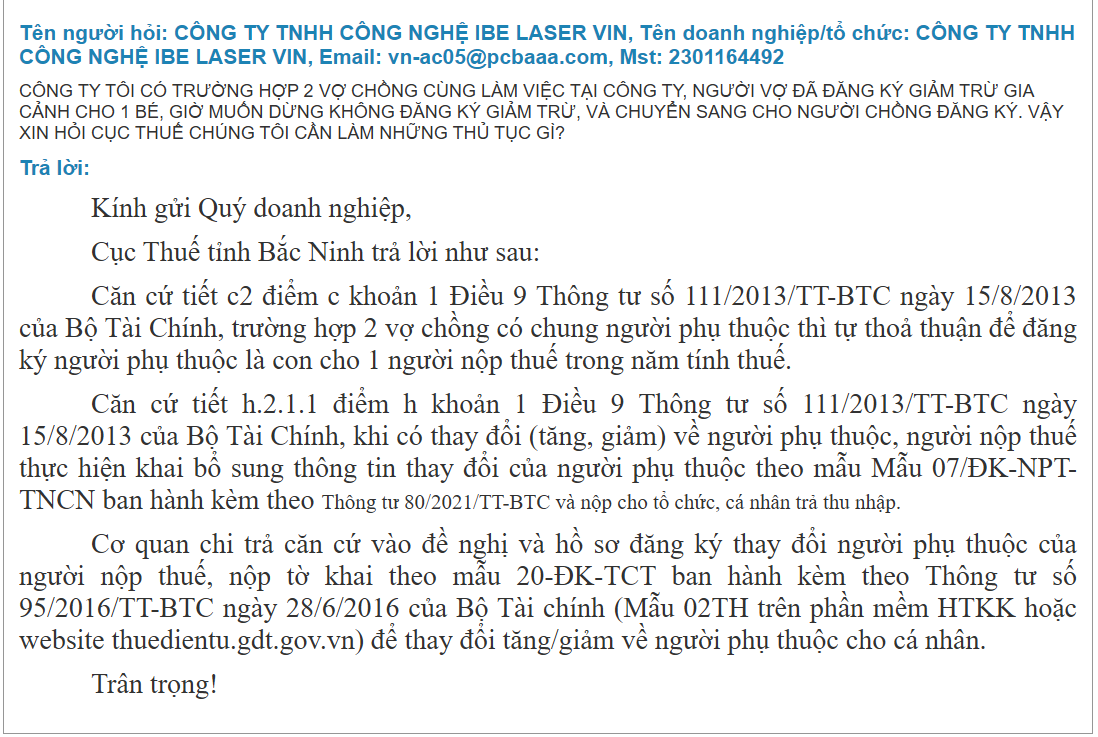

Tình huống đặt ra về Thay đổi người phụ thuộc trong năm thường biểu hiện bằng việc cắt giảm người phụ thuộc từ người nộp thuế A cho người nộp thuế B thì có được làm bất kỳ thời điểm nào trong năm không?

Tình huống

Có thể đăng ký Người phụ thuộc là con cho chồng mấy tháng đầu năm, người vợ mấy tháng còn lại cuối năm có được không? Thủ tục như nào?

Câu trả lời hiện nay là không, nếu trong năm tính thuế N, người nộp thuế A đã đăng ký giảm trừ gia cảnh cho người phụ thuộc X thì

- > Người phụ thuộc X chỉ được giảm trừ theo người nộp thuế A đến hết năm N

- > Chỉ được thay đổi chuyển người phụ thuộc X sang người nộp thuế B từ năm N+1

Như vậy:

- + Trong năm không được đăng ký Người phụ thuộc là con cho chồng mấy tháng đầu năm, người vợ mấy tháng còn lại cuối năm. Muốn đăng ký thì vợ chồng phải có sự thỏa thuận: Chồng đăng ký trọn năm hoặc Vợ đăng ký trọn năm (12 tuổi).

Thủ tục chuyển người phụ thuộc từ chồng sang vợ (Ngược lại)

- – Chồng nộp mẫu 07/ĐK-NPT-TNCN cho đơn vị chi trả để báo giảm Người phụ thuộc.

- – Vợ nộp mẫu 07/ĐK-NPT-TNCN cho đơn vị chi trả để đăng ký Người phụ thuộc mà chồng báo giảm.

- – Đơn vị chi trả sau đó sẽ tổng hợp và gửi bảng “Đăng ký Người phụ thuộc giảm trừ gia cảnh” theo (Mẫu 02TH)

Tham khảo công văn 3850/TCT-TNCN

Căn cứ hướng dẫn nêu trên, trường hợp trong năm tính thuế 2018, người nộp thuế (là mẹ) đã đăng ký giảm trừ gia cảnh cho con thì tiếp tục thực hiện giảm trừ gia cảnh đến hết năm. Trường hợp người nộp thuế (là bố) muốn tính giảm trừ gia cảnh cho con thì thực hiện thủ tục đăng ký khi có thay đổi về người phụ thuộc theo hướng dẫn tại Tiết h.2.1.1.2, Điểm h, Khoản 1, Điều 9 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính nêu trên để được tính giảm trừ gia cảnh khi xác định thu nhập chịu thuế từ năm 2019.

Giảm trừ gia cảnh khi chuyển công ty có phải đăng ký lại hồ sơ?

Cơ sở pháp lý

Tại Khoản 1 Điều 9 Thông tư số 111/2013/TT-BTC ngày 15/08/2013 của Bộ Tài chính hướng dẫn thực hiện Luật thuế thu nhập cá nhân, Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân và Nghị định số 65/2013/NĐ-CP của Chính phủ quy định chi tiết một số điều của Luật thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân hướng dẫn về giảm trừ gia cảnh cho người nộp thuế:

“Điều 9. Các khoản giảm trừ … 1. Giảm trừ gia cảnh …

c.2.4) Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế. Trường hợp nhiều người nộp thuế có chung người phụ thuộc phải nuôi dưỡng thì người nộp thuế tự thỏa thuận để đăng ký giảm trừ gia cảnh vào một người nộp thuế. …

h.2.1.1) Đăng ký người phụ thuộc

h.2.1.1.1) Đăng ký người phụ thuộc lần đầu: Người nộp thuế có thu nhập từ tiền lương, tiền công đăng ký người phụ thuộc theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế và nộp hai (02) bản cho tổ chức, cá nhân trả thu nhập để làm căn cứ tính giảm trừ cho người phụ thuộc. Tổ chức, cá nhân trả thu nhập lưu giữ một (01) bản đăng ký và nộp một (01) bản đăng ký cho cơ quan thuế trực tiếp quản lý cùng thời điểm nộp tờ khai thuế thu nhập cá nhân của kỳ khai thuế đó theo quy định của luật quản lý thuế. Riêng đối với cá nhân trực tiếp khai thuế với cơ quan thuế thì cá nhân nộp một (01) bản đăng ký người phụ thuộc theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế cho cơ quan thuế trực tiếp quản lý tổ chức trả thu nhập cùng thời điểm nộp tờ khai thuế thu nhập cá nhân của kỳ khai thuế đó theo quy định của Luật Quản lý thuế.

h.2.1.1.2) Đăng ký khi có thay đổi về người phụ thuộc: Khi có thay đổi (tăng, giảm) về người phụ thuộc, người nộp thuế thực hiện khai bổ sung thông tin thay đổi của người phụ thuộc theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế và nộp cho tổ chức, cá nhân trả thu nhập hoặc cơ quan thuế đối với người nộp thuế thuộc diện khai thuế trực tiếp với cơ quan thuế.”

Người phụ thuộc Hồ sơ giảm trừ gia cảnh cho các trường hợp – Dependents dossier

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Đăng kí để nhận bản tin từ Gonnapass

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040