Xuất phát từ bản chất của hoạt động xây dựng là sử dụng rất nhiều người lao động thời vụ, thông tin ẩn chứa khả năng cao về tính đầy đủ. Việc Xử lý chi phí nhân công là một bài toán phức tạp vì chủ yếu liên quan đến chi phí giữa việc đóng bảo hiểm, đóng thuế thu nhập cá nhân và chi phí được trừ.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

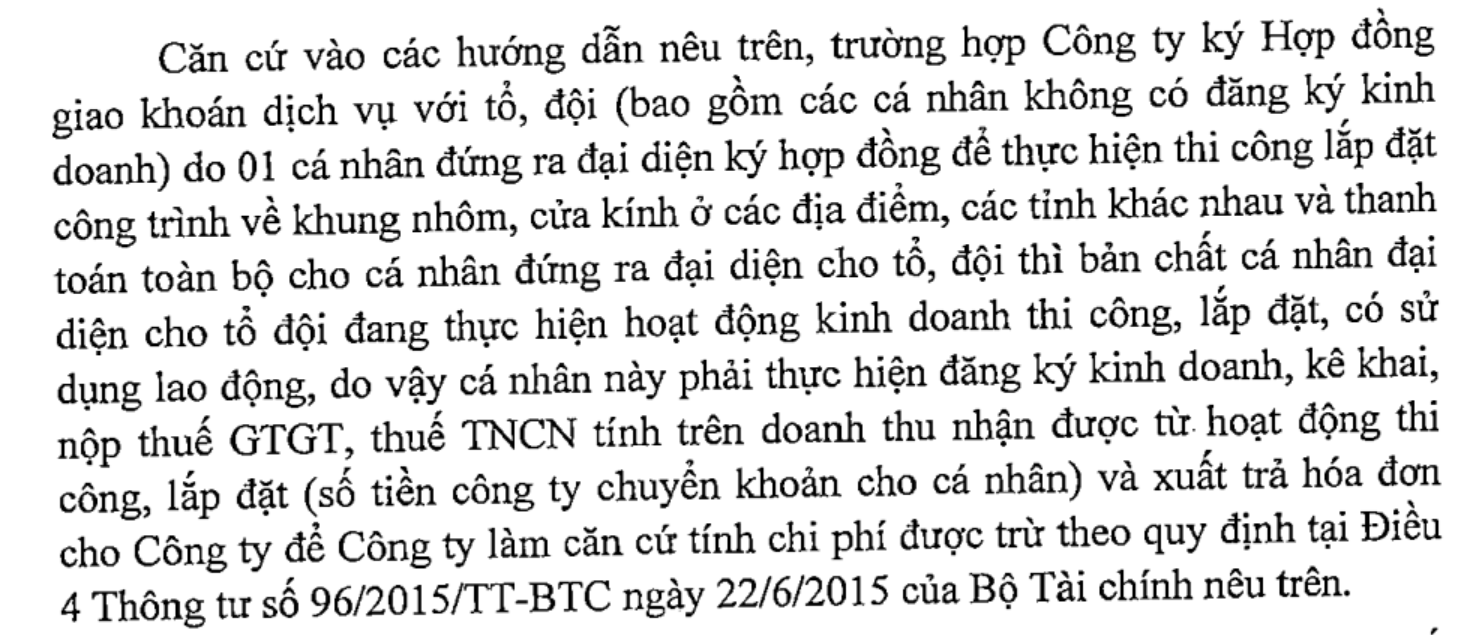

Phương án 1: Ký hợp đồng thuê khoán với 1 cá nhân không kinh doanh tự tổ chức đội thi công

Về cơ bản, với phương án này, công ty trực tiếp ký hợp đồng khoán công việc với 01 cá nhân đầu mối không có đăng ký hộ kinh doanh. Cá nhân này tự tập hợp tổ đội thi công, công ty chỉ phát sinh trách nhiệm với 01 cá nhân này. Với phương án này, việc thực hiện tương đối đơn giản, dễ thực hiện, công ty không phát sinh thủ tục cũng như chi phí bảo hiểm cho nhiều lao động nhưng có một số rủi ro

- > Không được cấp hóa đơn lẻ, tuy nhiên có rủi ro gần đây cơ quan thuế không chấp nhận hình thức này và yêu cầu cá nhân đầu mối trên đây phải đăng ký kinh doanh hộ kinh doanh và yêu cầu có hóa đơn lẻ do cơ quan thuế cấp.

- > Phải khấu trừ thuế TNCN 10% cho toàn bộ thu nhập chi trả, không phân biệt cá nhân là đại diện cho nhóm cá nhân, không được ký cam kết 08 – Tham khảo công văn 972

Tình huống và điều kiện để làm cam kết 08/CK-TNCN (02/CK-TNCN)

Hồ sơ chi tiết tham khảo thêm công văn dưới đây

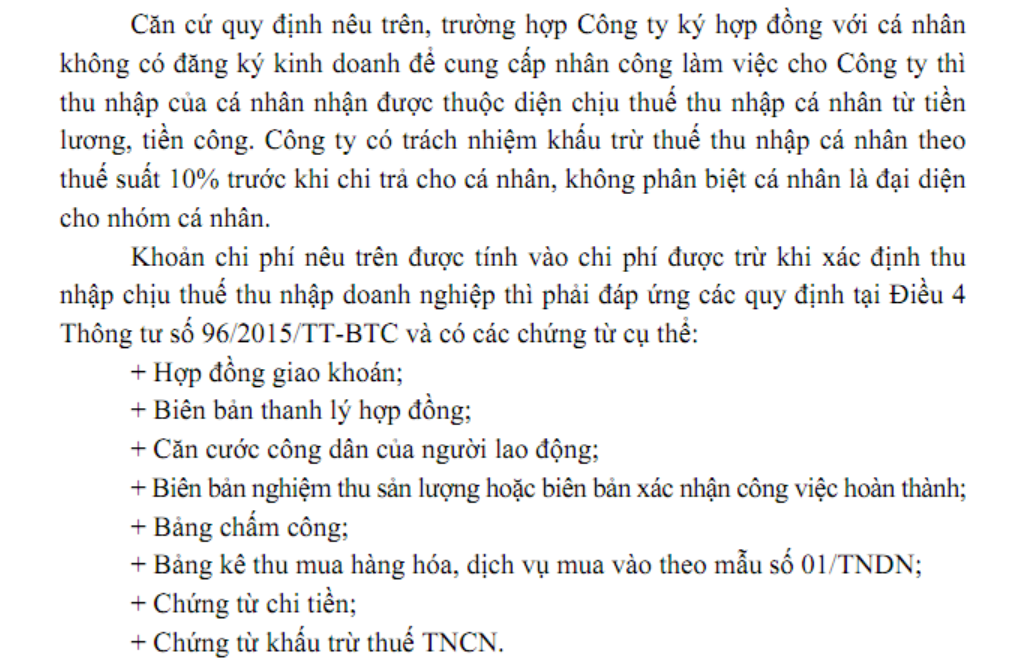

Phương án 2: Ký hợp đồng thuê khoán với từng cá nhân không kinh doanh

Về cơ bản, với phương án này, công ty phải trực tiếp ký hợp đồng khoán công việc với các cá nhân tham gia thi công, công ty phát sinh trách nhiệm với tất cả các cá nhân này. Phương án này có ưu điểm là công ty có thể tiết kiệm được chi phí 10% thuế TNCN khi cá nhân đủ điều kiện làm cam kết 08 (Đề cập ở mục 1) nhưng có một số rủi ro là

- > Thủ tục phức tạp hơn vì phải thu nhập giấy tờ tùy thân như căn cước công dân của từng người, ký hợp đồng giao khoán với từng người

- > Vẫn có rủi ro hợp đồng giao khoán bị xác định là hợp đồng lao động và khi đó, công ty có nguy cơ bị truy thu chi phí bảo hiểm cho nhiều lao động. Doanh nghiệp cần xác định không có các điều khoản về sự quản lý, điều hành, giám sát của mình với cá nhân. Theo quy chế phối hợp 1999/QCPH-TCT-BHXH, cơ quan bảo hiểm có thể khai thác dữ liệu quyết toán thuế TNCN và yêu cầu giải trình với các lao động không tham gia bảo hiểm xã hội bắt buộc.

| Theo Bộ Luật Lao động 2019, Điều 13 quy định: Hợp đồng lao động là sự thỏa thuận giữa người lao động và người sử dụng lao động về việc làm có trả công, tiền lương, điều kiện lao động, quyền và nghĩa vụ của mỗi bên trong quan hệ lao động. Trường hợp hai bên thỏa thuận bằng tên gọi khác nhưng có nội dung thể hiện về việc làm có trả công, tiền lương và sự quản lý, điều hành, giám sát của một bên thì được coi là hợp đồng lao động. |

Trong phương án này, doanh nghiệp có thể cân nhắc về việc Ký hợp đồng lao động với từng cá nhân, tuy nhiên sẽ chấp nhận phải đóng bảo hiểm bắt buộc cho công nhân

Tiền lương của doanh nghiệp không đóng bảo hiểm xã hội có được trừ chi phí?

Ký hợp đồng thuê khoán với 1 cá nhân kinh doanh tự tổ chức đội thi công

Phương án này được triển khai tương tự phương án 1, tuy nhiên, cá nhân đầu mối là cá nhân kinh doanh nên vấn đề lớn nhất là cá nhân phải đăng ký kinh doanh và đăng ký thuế và có 02 trường hợp

- > Lập mẫu 01/TNDN khi cá nhân kinh doanh có doanh thu năm ước tính từ 100 triệu đồng/năm trở xuống

- > Cần có Hóa đơn lẻ do cơ quan thuế cấp, cá nhân phải đóng thuế 7% với các hoạt động dịch vụ (Trong đó thuế GTGT là 5%, thuế TNCN là 2%) với các trường hợp còn lại

Thuê pháp nhân là công ty làm nhà thầu phụ

Khi đó, chi phí lao động thuê ngoài không còn phát sinh các vấn đề trên do người lao động thuộc biên chế của nhà cung cấp (Nhà thầu phụ), doanh nghiệp không phải làm quyết toán thuế thu nhập cá nhân, không phải đóng bảo hiểm nhưng ngược lại thường phát sinh chi phí lớn do đối tác phát sinh doanh thu chịu thuế GTGT 10%, thuế TNDN 20% và các chi phí khác liên quan.

Tương tự: Hồ sơ chi phí thuê Affiliate bán hàng tiếp thị của doanh nghiệp để tính vào chi phí

Xem tại

https://manaboxvietnam.com/ho-so-thue-ca-nhan-affiliate-ban-hang-tiep-thi-tinh-vao-chi-phi/

Cơ sở pháp lý

Theo khoản 1, khoản 7 và 10 điều 39 Nghị định 12/2022/NĐ-CP quy định về xử phạt vi phạm quy định về đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp như sau:

“Điều 39. Vi phạm quy định về đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp

- Phạt tiền từ 500.000 đồng đến 1.000.000 đồng đối với người lao động có hành vi thỏa thuận với người sử dụng lao động không tham gia bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp, tham gia không đúng đối tượng hoặc tham gia không đúng mức quy định…

7. Phạt tiền từ 50.000.000 đồng đến 75.000.000 đồng đối với người sử dụng lao động có một trong các hành vi sau đây:

a) Trốn đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp nhưng chưa đến mức truy cứu trách nhiệm hình sự;…”

Handling labor costs is a complex problem because it mainly involves the costs between insurance premiums, personal income tax, and deductible expenses.

1/ Option 1: Sign a subcontracting contract with an individual who is not in business to organize the construction team

Basically, with this option, the company directly signs a subcontracting contract with one individual who is not registered as a business entity. This individual organizes the construction team themselves, and the company only has responsibilities towards this individual. With this option, the implementation is relatively simple and easy, the company does not have to go through procedures or incur insurance costs for many workers, but there are some risks:

- No individual invoices are issued, however, there have been recent risks where tax authorities do not accept this form and require the individual to register as a business entity and request individual invoices issued by the tax authorities.

- 10% personal income tax must be deducted for all income payments, without distinguishing whether the individual is representing a group of individuals, and no commitment can be signed 08 – Refer to document 972

https://gonnapass.com/thue-tncn-dieu-kien-de-lam-cam-ket-02ck-tncn/

2/ Option 2: Sign a subcontracting contract with each individual who is not in business

Basically, with this option, the company must directly sign a subcontracting contract with individuals participating in the construction work, and the company has responsibilities towards all these individuals. This option has the advantage that the company can save 10% personal income tax when individuals meet the conditions for commitment 08 (Referenced in section 1), but there are some risks:

- More complicated procedures because personal identification documents such as identity cards of each person must be collected, subcontracting contracts must be signed with each person

- There is still a risk that subcontracting contracts are determined to be labor contracts, and in that case, the company is at risk of being retroactively charged for insurance costs for many workers. The enterprise needs to determine that there are no provisions regarding its management, operation, and supervision of individuals. According to the coordination regulations 1999/QCPH-TCT-BHXH, the insurance agency can exploit personal income tax settlement data and request explanations from workers who do not participate in mandatory social insurance.

According to the 2019 Labor Code, Article 13 states: A labor contract is an agreement between a worker and an employer regarding paid work, wages, working conditions, rights, and obligations of each party in the employment relationship. In cases where the two parties agree with a different name but have content that reflects paid work, wages, and the management, operation, and supervision of one party, it shall be considered a labor contract.

https://gonnapass.com/hop-dong-lao-dong-va-hop-dong-dich-vu-voi-ca-nhan/

In this option, the enterprise can consider signing labor contracts with each individual, however, it will accept the obligation to pay mandatory insurance for the employees.

3/ Sign a subcontracting contract with an individual who is in business to organize the construction team

This option is implemented similarly to option 1, however, the leading individual is a business entity, so the biggest issue is that the individual must register as a business entity and register for taxes, and there are 2 cases:

- Complete form 01/TNDN when the business individual has estimated annual revenue of less than 100 million VND

- Must have individual invoices issued by the tax authorities, the individual must pay 7% tax for service activities (including 5% VAT, 2% personal income tax) for the remaining cases

4/ Hire a legal entity as a subcontractor

In that case, the external hired labor costs will no longer involve the above issues because the workers belong to the payroll of the supplier (subcontractor), the enterprise does not have to settle personal income tax, does not have to pay insurance, but on the contrary, there are often significant expenses due to the subcontractor generating revenue subject to 10% VAT, 20% corporate income tax, and other related costs.

https://gonnapass.com/thanh-tra-bhxh-cung-voi-thanh-tra-thue/

Legal basis:

According to clauses 1, 7, and 10 of Article 39 of Decree 12/2022/ND-CP on penalties for violations of compulsory social insurance and unemployment insurance regulations, it states:

- “Article 39. Violations of regulations on compulsory social insurance and unemployment insurance

- A fine of 500,000 VND to 1,000,000 VND shall be imposed on employees who agree with employers not participating in compulsory social insurance and unemployment insurance, participating in the wrong category, or participating at the wrong level…

- A fine of 50,000,000 VND to 75,000,000 VND shall be imposed on employers who commit one of the following acts:

a) Evading compulsory social insurance and unemployment insurance but not to the extent of criminal liability;…”

Biên soạn: Manabox

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.