Xử lý tồn quỹ tiền mặt ảo là một trong các vấn đề thường gặp khi có nguyên nhân về sai sót, gian lận dẫn tới số dư tiền mặt rất lớn (TK 111 Dư Nợ nhiều)

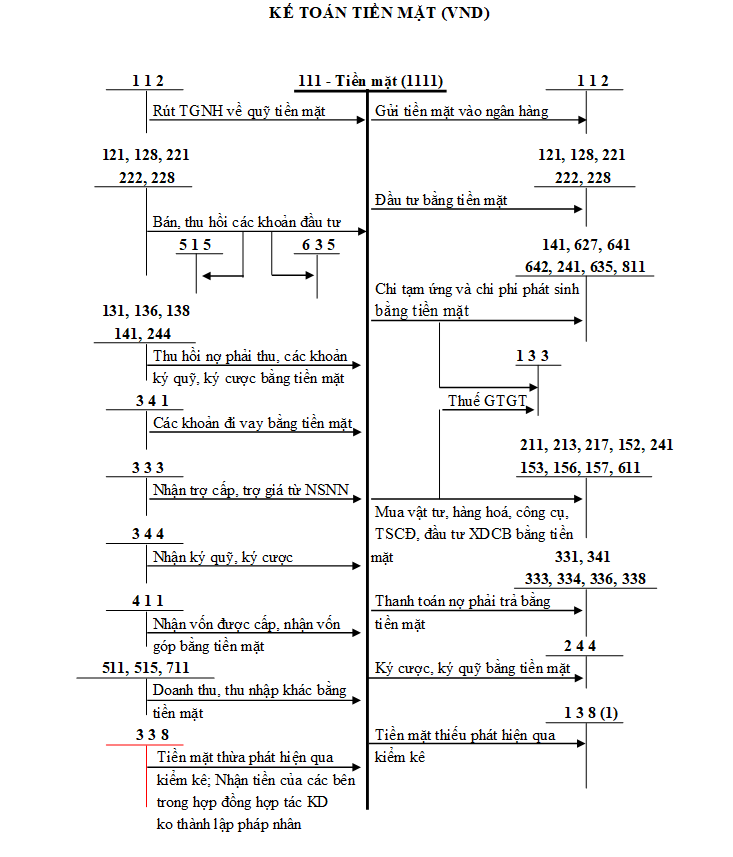

Sơ đồ và nguyên tắc hạch toán tiền mặt TK 111

Theo thông tư 200/2014/TT-BTC, điều 12. Tài khoản 111 – Tiền mặt có đề cập: a) Tài khoản này dùng để phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp bao gồm: Tiền Việt Nam, ngoại tệ và vàng tiền tệ. Chỉ phản ánh vào TK 111 “Tiền mặt” số tiền mặt, ngoại tệ, vàng tiền tệ thực tế nhập, xuất, tồn quỹ… Như vậy, quỹ tiền mặt bị âm hay bị thừa quá nhiều đều ẩn chứa các rủi ro nhất định vì với doanh nghiệp kinh doanh thì gần như việc nắm giữ lượng lớn tiền mặt là sự lãng phí vốn hoạt động quá lớn và không hợp lý. Chưa kể nhiều trường hợp, doanh nghiệp có dư rất nhiều tiền mặt nhưng vẫn phát sinh thêm vay nợ rất nhiều, lãi vay cao…

Nguyên nhân thường gặp gây quỹ tiền mặt dư ảo

- > Nguyên nhân do hạch toán sai

- Hạch toán thừa nghiệp vụ thu tiền mặt, thiếu nghiệp vụ chi tiền mặt phát sinh

- Hạch toán sai thừa số tiền trên phiếu thu, sai thiếu số tiền trên phiếu chi

- Doanh nghiệp đã thanh toán công nợ cho bên bán nhưng do hạch toán thiếu vẫn treo trên tài khoản công nợ (thường do không thực hiện thủ tục xác nhận, đối chiếu công nợ)

- Không đánh giá lại ngoại tệ hoặc chưa tính lại tỷ giá ghi sổ xuất quỹ ngoại tệ; Hạch toán thu chi ngoại tệ sai, không theo dõi nguyên tệ…

- > Nguyên nhân do sai phạm thực tế phát sinh của doanh nghiệp, thường gặp nhất, các công ty sử dụng hai hệ thống sổ sách

- Các khoản chi nội bộ không có hóa đơn chứng từ hoặc hóa đơn chứng từ không hợp lệ nên kế toán bỏ luôn không kê vào hệ thống sổ sách thuế hoặc chi lương ngoài cho người lao động nhưng do không muốn đóng bảo hiểm cho người lao động nên không đưa hết nhân sự thực tế vào hệ thống sổ sách tài chính, không ghi sổ bút toán chi lương

- Doanh nghiệp chưa góp đủ vốn những kế toán vẫn làm bút toán vốn góp ảo bằng tiền mặt

- Xuất bán bớt hàng tồn kho ảo và thu tiền mặt hoặc doanh nghiệp bán hóa đơn để cân bằng hóa đơn mua vào

Một số gợi ý điều chỉnh sai sót

Sau khi xác định rõ nguyên nhân gây ra quỹ tiền mặt dư ảo, kế toán cân nhắc thực hiện các điều chỉnh

- > Nếu nguyên nhân do hạch toán sai: kế toán cần rà soát lại chứng từ gốc, đối chiếu công nợ với nhà cung cấp… và thực hiện áp dụng kỹ thuật điều chỉnh sai sót

Điều chỉnh sai sót số liệu kế toán (Có ví dụ) – Accounting estimates and errors

- > Nếu nguyên nhân do sai phạm từ bản chất giao dịch: Cần phải hiểu, khi xảy ra sai phạm này, rủi ro tiềm tàng luôn hiện hữu và kế toán cần cảnh báo lại cho Nhà quản trị để xử lý từ gốc của vấn đề theo đúng quy định của pháp luật, tất cả các xử lý kế toán trong trường hợp này chỉ là tạm thời và mục tiêu là Giảm ghi Nợ TK 111, Tăng ghi Có TK 111

- > Tăng chi phí lương bằng cách tăng thu nhập nhân viên, tuy nhiên đối với cách làm này có thể phát sinh rủi ro tăng thuế thu nhập cá nhân và bảo hiểm bắt buộc; Tăng chi phí thưởng lễ, tết, thưởng theo năng suất lao động và bổ sung chứng từ như Hợp đồng lao động, bảng chấm công, bảng thanh toán lương đầy đủ chữ ký, quy chế lương thưởng, thỏa ước lao động tập thể (nếu có); danh sách người lao động được thưởng

- > Tăng các khoản chi không cần hóa đơn, chứng từ: Chi phí thuê tài sản; chi phí được phép lập bảng kê

-

- > Tăng các khoản chi không có hóa đơn hoặc hóa đơn chứng từ không hợp lệ sau đó loại trừ khi tính thuế TNDN (Kê khai vào chỉ tiêu B4 trên Tờ khai quyết toán thuế TNDN)

- > Ghi nhận công nợ qua các TK trung gian khác (TK 131, 138…) thay vì chi trực tiếp bằng tiền mặt hoặc bổ sung chứng từ tạm ứng trước tiền hàng cho nhà cung cấp…

- > Chi tạm ứng công tác cho nhân viên (TK 141)

- > Giảm vốn điều lệ, tuy nhiên cách này trong thực tế khó thực hiện khi làm thủ tục tại Phòng Đăng ký kinh doanh – Sở kế hoạch và đầu tư tỉnh/ thành)

- > Cho cá nhân vay, tuy nhiên giao dịch này có thể phát sinh rủi ro giao dịch liên kết và bị ấn định thuế từ tiền lãi cho vay

Hạch toán vay mượn tiền giám đốc có phải là giao dịch liên kết không?

Biên soạn: Manabox

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass