Công tác phí có chịu thuế TNCN không? Về cơ bản thì quy định tại pháp luật về thuế TNCN xác định như sau:

- > Khoản phụ cấp công tác phí, chi phí đi lại, tiền vé máy bay, … của người lao động đi làm việc tại nước ngoài nếu đủ điều kiện được xác định là công tác phí theo chính sách và các quy định về đi công tác của công ty thì không tính vào thu nhập chịu thuế TNCN

- > Phần chi công tác phí vượt mức tính vào thu nhập chịu thuế TNCN của nhân viên.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Khoán chi công tác phí có được miễn thuế TNCN?

Về cơ bản, các khoản khoán chi công tác phí vẫn được miễn thuế TNCN nếu phù hợp quy chế nội bộ. Xem công văn 10858/CTHN-TTHT:

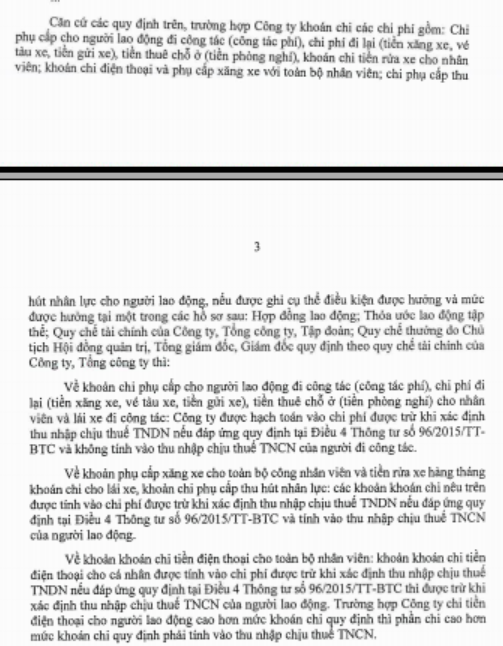

Căn cứ các quy định nêu trên, trường hợp Công ty TNHH Grapecity có thực hiện khoán chi khoản phụ cấp cho cán bộ được cử đi công tác phù hợp với quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp thì khoản chi này được tính vào chi phí được trừ khi tính thuế TNDN và không tính vào thu nhập chịu thuế TNCN của người đi công tác.

Lưu ý khoán chi tiền rửa xe và phụ cấp xăng xe phải chịu thuế TNCN (Tham khảo công văn 5487)

Với người lao động được công ty cử đi công tác nước ngoài dài hạn

Cần xác định rõ một số vấn về sau

1. Tình trạng cư trú của cá nhân này

Xác định tình trạng cư trú – How to determine a individual to be Resident?

2. Các khoản thu nhập nào là thu nhập từ tiền lương, tiền công, khoản nào là công tác phí:

Đối với các doanh nghiệp Nhà nước, theo quy định tại Khoản 1 Điều 3 Thông tư 40/2017/TT-BTC và thôg tư 102/2012/TT-BTC về chế độ công tác phí: Công tác phí là khoản chi phí để trả cho người đi công tác trong nước, bao gồm: Chi phí đi lại, phụ cấp lưu trú, tiền thuê phòng nghỉ nơi đến công tác, cước hành lý và tài liệu mang theo để làm việc (nếu có)…Công tác phí là một khoản chi phí Nhà nước đảm bảo cho người đi công tác nước ngoài chi phí trong thời gian công tác…”

Hiện nay, theo quy định pháp lý thì không có khái niệm công tác phí chính thức đối với các doanh nghiệp không thuộc Nhà nước.

Cơ sở pháp lý

- > Căn cứ Khoản 2 Điều 4 Thông tư số 96/2015/TT-BTC :

“2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

2.9. Chi phụ cấp tàu xe đi nghỉ phép không đúng theo quy định của Bộ Luật Lao động.

Chi phụ cấp cho người lao động đi công tác, chi phí đi lại và tiền thuê chỗ ở cho người lao động đi công tác nếu có đầy đủ hóa đơn, chứng từ được tínhvào chi phí được trừ khi xác định thu nhập chịu thuế. Trường hợp doanh nghiệp có khoán tiền đi lại, tiền ở, phụ cấp cho người lao động đi công tác và thực hiệnđúng theo quy chế tài chính hoặc quy chế nộibộ của doanh nghiệp thì được tínhvào chi phí được trừ khoản chi khoán tiền đi lại, tiền ở, tiền phụ cấp.…ʼʼ

- > Căn cứ Khoản 2 Điều 2 Thông tư số 111/2013/TT-BTC:

“Điều 2. Các khoản thu nhập chịu thuế

2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

…đ.4) Phần khoán chi văn phòng phẩm, công tác phí, điện thoại, trang phục,… cao hơn mức quy định hiện hành của Nhà nước. Mức khoán chi không tính vào thu nhậpchịu thuế đối với một số trường hợp như sau:

đ.4.1) Đối với cán bộ, công chức và người làm việc trong các cơ quan hành chính sự nghiệp, Đảng, đoàn thể, Hội, Hiệp hội: mức khoán chi áp dụng theo văn bản hướng dẫn của Bộ Tài chính.

đ.4.2) Đối với người lao động làm việc trong các tổ chức kinh doanh, các văn phòng đại diện: mức khoán chi áp dụngphù hợp với mức xác định thu nhậpchịu thuế thu nhập doanh nghiệp theo các văn bản hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp.

đ.4.3) Đối với người lao động làm việc trong các tổ chức quốc tế, các văn phòng đại diện của tổ chức nước ngoài: mức khoán chi thực hiện theo quy định của Tổ chức quốc tế, văn phòng đại diện của tổ chức nước ngoài.

…ʼʼ

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass