Bạn hỏi: Điều kiện để chi phí đi công tác nước ngoài là chi phí được trừ khi tính thuế thu nhập doanh nghiệp? Gonna Pass trả lời:

Chi phí đi công tác nước ngoài là chi phí được trừ được trừ khi nào?

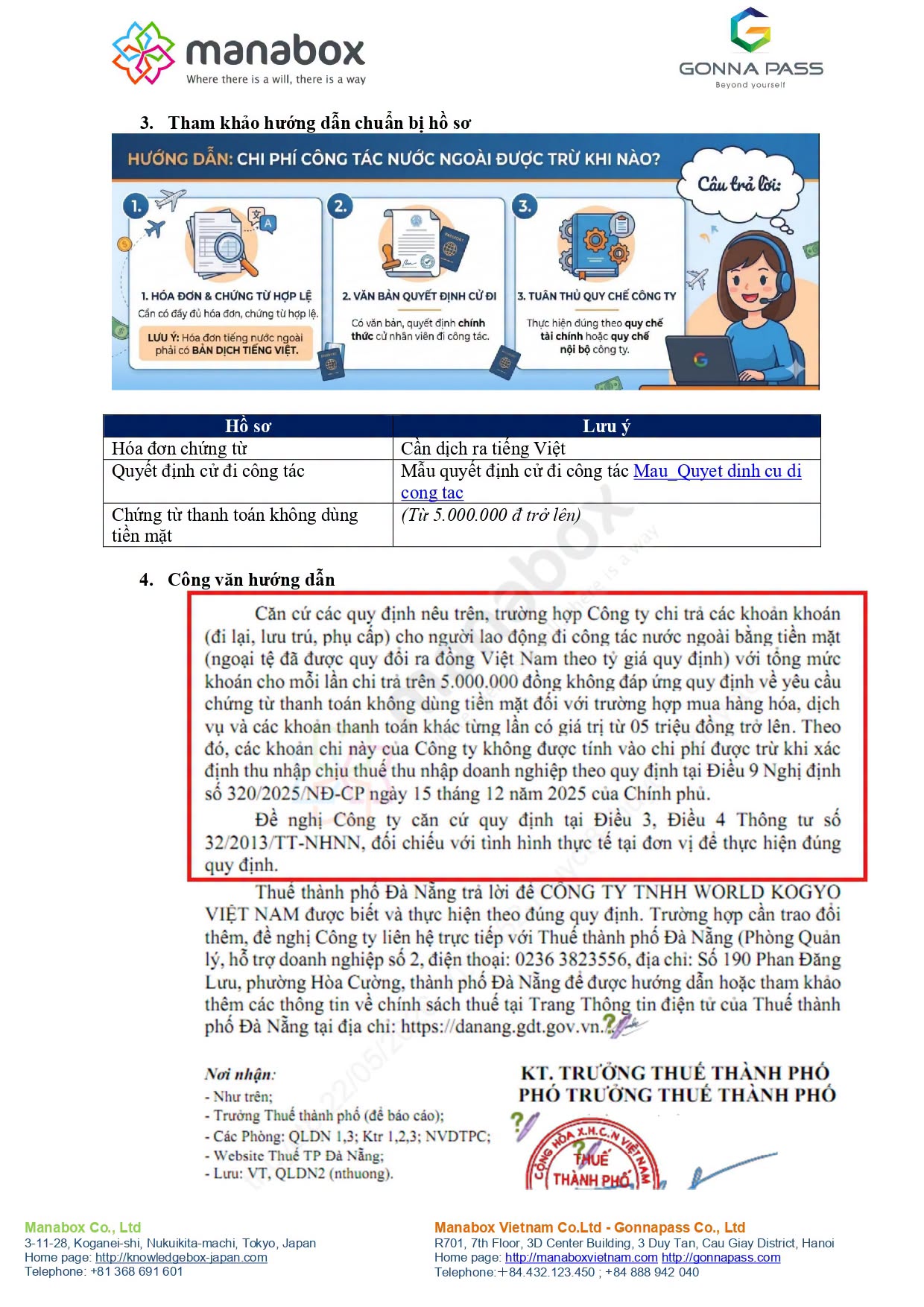

Về cơ bản hồ sơ cần thiết là

Từ 15/12/2025, khoản chi phí từ 5.000.000 đ/lần trở lên phải thanh toán không dùng tiền mặt

|

Tham khảo mức khoán chi một số khoản chi

Thông tư 140/2025/TT-BTC có một số khoản chi có liệt kê mức tiền cụ thể gồm các khoản sau (Mức này chỉ để tham khảo nếu áp dụng tại doanh nghiệp)

| STT | Khoản chi | Mức tiền được quy định |

| 1 | Tiền thuê phòng nghỉ | 110 – 130 USD/người/ngày |

| 2 | Tiền ăn và tiêu vặt | 90 – 130 USD/người/ngày |

| 3 | Tiền thuê phương tiện từ sân bay/ga/bến xe/cửa khẩu khi nhập cảnh và xuất cảnh | 120 – 180 USD/người |

| 4 | Tiền thuê phương tiện đi làm việc hằng ngày tại nước đến công tác | 120 USD/người/1 nước đến công tác |

| 5 | Tiền tiêu vặt nếu phía nước ngoài đài thọ toàn bộ ăn, ở nhưng không chi tiền mặt | 50 USD/người/ngày |

| 6 | Bảo hiểm y tế/công tác nước ngoài | 50 USD/người/chuyến – 80 USD/người/chuyến |

| 7 | Điện thoại, fax, internet | 50 USD/người/chuyến – 80 USD/người/chuyến |

| 8 | Tiền bồi dưỡng đối với đoàn cấp cao | Khoán 100 USD/người/1 nước |

| 9 | Tiền ăn và tiêu vặt đối với đoàn cấp cao | + Thành viên chính thức: gấp 2 lần mức phụ lục

+ Thành viên tùy tùng: gấp 1,5 lần mức phụ lục |

| 10 | Tiền tiêu vặt đoàn cấp cao nếu phía nước ngoài đài thọ toàn bộ bữa ăn | + Thành viên chính thức: 100 USD/người/ngày

+ Thành viên tùy tùng: 75 USD/người/ngày |

Cơ sở pháp lý

Quy định pháp lý tại nghị định 320/2025/NĐ-CP

h) Chi phụ cấp cho người lao động đi công tác, chi phí đi lại và tiền thuê chỗ ở cho người lao động đi công tác nếu có đầy đủ hóa đơn, chứng từ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Trường hợp doanh nghiệp cử người lao động đi công tác (bao gồm công tác trong nước và công tác nước ngoài) nếu có phát sinh chi phí từ 05 triệu đồng trở lên mà các khoản chi phí này được thanh toán bởi cá nhân bằng dịch vụ thanh toán không dùng tiền mặt thì xác định đủ điều kiện là hình thức thanh toán không dùng tiền mặt của doanh nghiệp và tính vào chi phí được trừ nếu đáp ứng đủ các điều kiện sau: Có hóa đơn, chứng từ theo quy định của pháp luật về kế toán, pháp luật về hóa đơn, chứng từ do người cung cấp hàng hóa, dịch vụ giao xuất; doanh nghiệp có quyết định hoặc văn bản cử người lao động đi công tác; quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp cho phép người lao động được phép thanh toán khoản công tác phí, mua vé phương tiện đi lại bởi cá nhân bằng dịch vụ thanh toán không dùng tiền mặt và khoản chi này sau đó được doanh nghiệp thanh toán lại cho người lao động.

Trường hợp doanh nghiệp có khoán tiền đi lại, tiền ở, phụ cấp cho người lao động đi công tác và thực hiện đúng theo quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp thì được tính vào chi phí được trừ khoản chi khoán tiền đi lại, tiền ở, tiền phụ cấp;

Theo quy định tại điểm 2.9 Khoản 2 Điều 4 TT96/2015/TT-BTC ngày 22/06/2015

“Trường hợp doanh nghiệp cử người lao động đi công tác (bao gồm công tác trong nước và công tác nước ngoài) nếu có phát sinh chi phí từ 20 triệu đồng trở lên, chi phí mua vé máy bay mà các khoản chi phí này được thanh toán bằng thẻ ngân hàng của cá nhân thì đủ điều kiện là hình thức thanh toán không dùng tiền mặt và tính vào chi phí được trừ nếu đáp ứng đủ các điều kiện sau:

– Có hóa đơn, chứng từ phù hợp do người cung cấp hàng hóa, dịch vụ giao xuất.

– Doanh nghiệp có quyết định hoặc văn bản cử người lao động đi công tác.

– Quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp cho phép người lao động được phép thanh toán khoản công tác phí, mua vé máy bay bằng thẻ ngân hàng do cá nhân là chủ thẻ và khoản chi này sau đó được doanh nghiệp thanh toán lại cho người lao động.”

Tham khảo công văn số 70613/CT-TTHT ngày 31/10/2017

Căn cứ các quy định trên, trường hợp Công ty cử nhân viên đi công tác nước ngoài hoặc cử nhân viên sang văn phòng đại diện tại nước ngoài làm việc thì:

– Đối với khoản tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công và các khoản phụ cấp, trợ cấp (trừ các khoản phụ cấp, trợ cấp quy định tại Tiết b, Khoản 2 Điều 2 Thông tư 111/2013/TT-BTC nêu trên) mà người lao động sang nước ngoài làm việc nhận được được tính vào thu nhập chịu thuế TNCN của người lao động.

– Trường hợp người lao động của Công ty được cử đi công tác ở nước ngoài để phục vụ cho sản xuất, kinh doanh, có phát sinh chi phí đi công tác nước ngoài như chi phí đi lại, tiền thuê nhà nếu có đầy đủ hóa đơn, chứng từ hợp pháp theo hướng dẫn tại Điều 4 Thông tư 96/2015/TT-BTC ngày 22/6/2015 (tại Khoản 1 Điều 6 Thông tư 78/2014/TT-BTC đã được sửa đổi, bổ sung) thì được tính vào chi phí được trừ khi tính thuế TNDN.

– Trường hợp Công ty có phát sinh các chi phí liên quan đến văn phòng đại diện tại nước ngoài thì các khoản chi này được tính vào chi phí được trừ khi tính thuế TNDN nếu đáp ứng các điều kiện quy định tại Điều 4 Thông tư 96/2015/TT-BTC nêu trên (tại Khoản 2.9 Điều 6 Thông tư 78/2014/TT-BTC đã được sửa đổi, bổ sung).

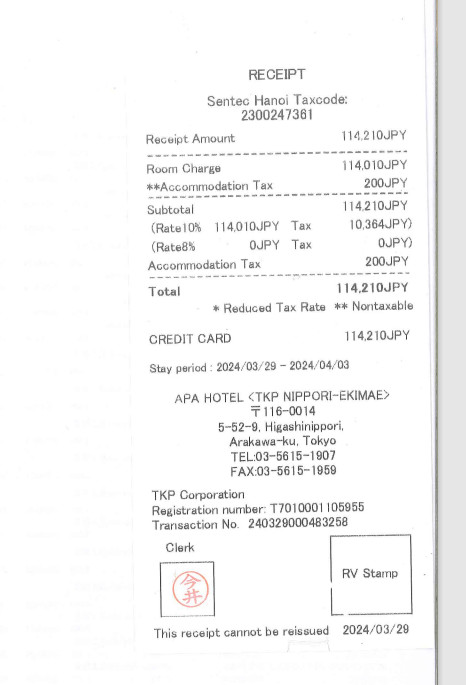

Đối với các chi phí phát sinh tại nước ngoài thì các hóa đơn chứng từ của các khoản chi phí này phải phù hợp với quy định của nước sở tại và phải được dịch ra tiếng Việt theo hướng dẫn tại Khoản 4 Điều 5 Thông tư 156/2013/TT-BTC ngày 6/11/2013 của Bộ Tài chính.

Hồ sơ Chi phí vé máy bay được trừ (Có ví dụ) – Air Plane cost is deductible

Biên soạn: Trần Thị Thanh Thảo – Manabox Việt Nam

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091