Thuế nhà thầu ở Việt Nam áp dụng cho hầu hết các nhà thầu nước ngoài, bao gồm cả các dịch vụ cung cấp từ LinkedIn. Dưới đây là một số thông tin chung về thuế nhà thầu với Linkedin

Có phải khấu trừ thuế nhà thầu với Linkedin không?

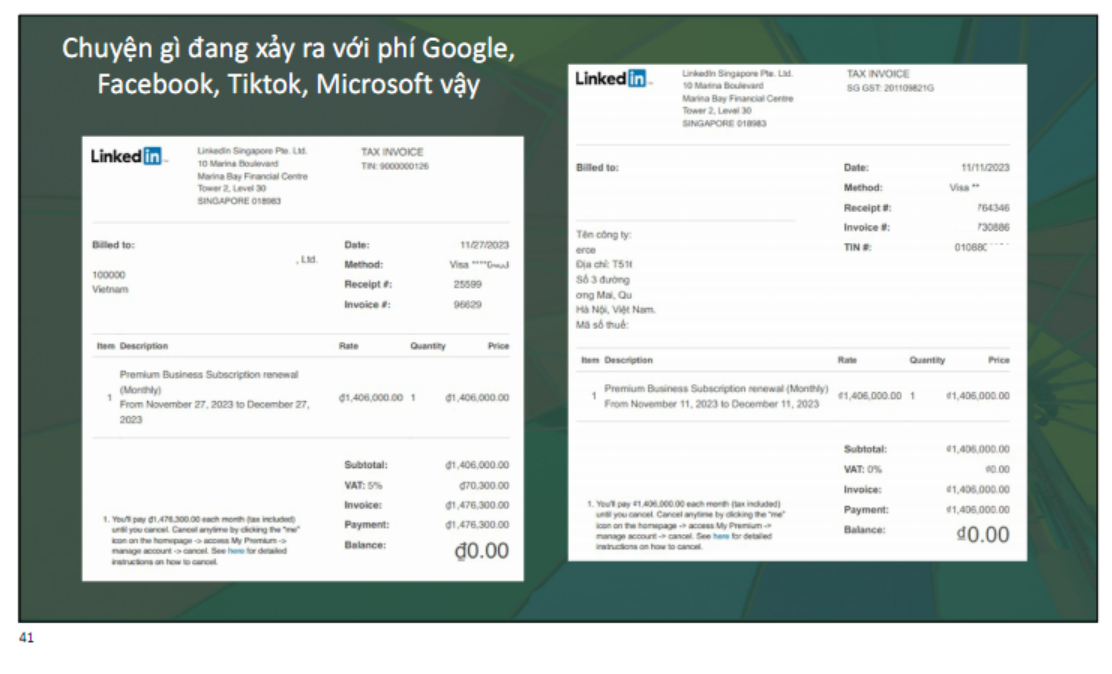

Do hiện nay Linkedin đã tự khai thuế ở Việt Nam nên về nguyên tắc, tổ chức Việt Nam mua dịch vụ của nhà cung cấp nước ngoài không phải thực hiện kê khai, khấu trừ và nộp thuế nhà thầu. Tuy nhiên, thực tiễn quý khách nên kiểm tra lại Invoice thông tin người bán và phần thuế đã đúng theo tỷ lệ khấu trừ tại Việt Nam chưa, nếu không đáp ứng thì vẫn nên kê khai thuế nhà thầu để giảm rủi ro.

Xem danh sách tại đây:

Trích công văn 3468/CTHN-TTHT – Cục thuế TP Hà Nội

Trường hợp nhà cung cấp ở nước ngoài (Công ty LinkedIn Singapore Pte.Ltd) đã thực hiện đăng ký thuế, khai thuế, nộp thuế tại Việt Nam theo Điều 76,77,78,79 TT80/2021/TT-BTC thì tổ chức Việt Nam mua dịch vụ của nhà cung cấp nước ngoài không phải thực hiện kê khai, khấu trừ và nộp thuế thay cho nhà cung cấp nước ngoài.

Chi phí dịch vụ Linkedin có được trừ không?

Tham khảo thêm

Hồ sơ chi phí hợp lệ khi mua dịch vụ của facebook, google – Facebook, google Expense

Cơ sở pháp lý

Căn cứ Thông tư số 103/2014/TT-BTC ngày 06/08/2014 của Bộ Tài chính hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam.

+ Tại Điều 4 quy định về người nộp thuế:

“1. Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài đảm bảo các điều kiện quy định tại Điều 8 Mục 2 Chương II hoặc Điều 14 Mục 4 Chương II, kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam. Việc kinh doanh được tiến hành trên cơ sở hợp đồng nhà thầu với tổ chức, cá nhân Việt Nam hoặc với tổ chức, cá nhân nước ngoài khác đang hoạt động kinh doanh tại Việt Nam trên cơ sở hợp đồng nhà thầu phụ.

Việc xác định Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài có cơ sở thường trú tại Việt Nam, hoặc là đối tượng cư trú tại Việt Nam thực hiện theo quy định của Luật Thuế thu nhập doanh nghiệp, Luật Thuế thu nhập cá nhân và các văn bản hướng dẫn thi hành.

Trong trường hợp Hiệp định tránh đánh thuế hai lần mà nước Cộng hòa Xã hội Chủ nghĩa Việt Nam ký kết có quy định khác về cơ sở thường trú, đối tượng cư trú thì thực hiện theo quy định của Hiệp định đó.

2. Tổ chức được thành lập và hoạt động theo pháp luật Việt Nam, tổ chức đăng ký hoạt động theo pháp luật Việt Nam, tổ chức khác và cá nhân sản xuất kinh doanh: mua dịch vụ, dịch vụ gắn với hàng hóa hoặc trả thu nhập phát sinh tại Việt Nam trên cơ sở hợp đồng nhà thầu hoặc hợp đồng nhà thầu phụ; mua hàng hóa theo hình thức xuất nhập khẩu tại chỗ hoặc theo các điều khoản thương mại quốc tế (Incoterms); thực hiện phân phối hàng hóa, cung cấp dịch vụ thay cho tổ chức, cá nhân nước ngoài tại Việt Nam (sau đây gọi chung là Bên Việt Nam) bao gồm:

– Các tổ chức kinh doanh được thành lập theo Luật Doanh nghiệp, Luật Đầu tư và Luật Hợp tác xã;

– Các tổ chức kinh tế của các tổ chức chính trị tổ chức chính trị – xã hội, tổ chức xã hội tổ chức xã hội – nghề nghiệp, đơn vị vũ trang, tổ chức sự nghiệp và các tổ chức khác;

…

– Các tổ chức khác ở Việt Nam;

– Các cá nhân sản xuất kinh doanh tại Việt Nam.

Người nộp thuế theo hướng dẫn tại khoản 2 Điều 4 Chương I có trách nhiệm khấu trừ số thuế giá trị gia tăng, thuế thu nhập doanh nghiệp hướng dẫn tại Mục 3 Chương II trước khi thanh toán cho Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài. ”

– Căn cứ Chương IX Thông tư 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính hướng dẫn về quản lý thuế đối với hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam.

+ Tại Điều 73 quy định các tổ chức, cá nhân có liên quan trong việc quản lý thuế đối với hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam:

“1. Nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam có hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác với tổ chức, cá nhân ở Việt Nam (sau đây gọi là nhà cung cấp ở nước ngoài).

2. Tổ chức, cá nhân ở Việt Nam mua hàng hóa, dịch vụ của nhà cung cấp ở nước ngoài.

…”

+ Tại Điều 76 quy định việc đăng ký thuế trực tiếp của nhà cung cấp ở nước ngoài.

+ Tại Điều 77 quy định việc khai thuế, tính thuế trực tiếp của nhà cung cấp ở nước ngoài.

+ Tại Điều 78 quy định việc nộp thuế trực tiếp của nhà cung cấp ở nước ngoài.

+ Tại Điều 79 quy định ủy quyền thực hiện đăng ký thuế, khai thuế, nộp thuế tại Việt Nam của nhà cung cấp ở nước ngoài.

+ Tại Điều 81 quy định trách nhiệm của các tổ chức, cá nhân ở Việt Nam có liên quan trong trường hợp mua hàng hóa, dịch vụ của nhà cung cấp ở nước ngoài:

“1. Tổ chức được thành lập và hoạt động theo pháp luật Việt Nam, tổ chức đăng ký hoạt động theo pháp luật Việt Nam mua hàng hóa, dịch vụ của nhà cung cấp ở nước ngoài hoặc thực hiện phân phối hàng hóa, cung cấp dịch vụ thay cho nhà cung cấp ở nước ngoài mà nhà cung cấp ở nước ngoài không thực hiện đăng ký thuế khai thuế, nộp thuế tại Việt Nam theo quy định tại Điều 76, Điều 77, Điều 78, Điều 79 Thông tư này thì tổ chức mua hàng hóa, dịch vụ hoặc phân phối hàng hóa, dịch vụ thay cho nhà cung cấp ở nước ngoài có nghĩa vụ kê khai, khấu trừ và nộp thuế thay cho nhà cung cấp ở nước ngoài số thuế phải nộp theo quy định tại Thông tư số 103/2014/TT-BTC ngày 06/08/2014 của Bộ Tài chính.

…”

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass