Mua dịch vụ từ bên nước ngoài là một giao dịch có nhiều rủi ro thuế. Do đó, bài viết này cung cấp một số lưu ý vềthuế khi làm hợp đồng mua dịch vụ của nước ngoài và tiêu dùng ở Việt Nam.

Về chi phí được trừ khi tính thuế thu nhập doanh nghiệp

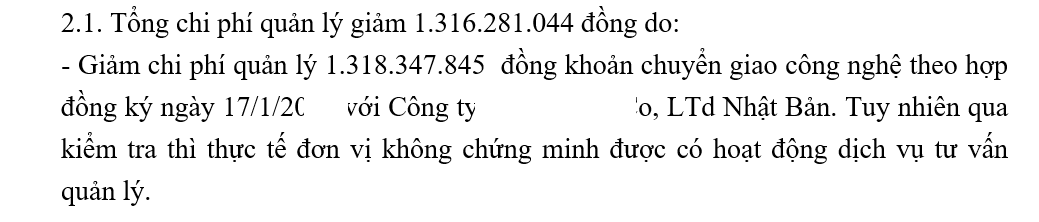

Rủi ro lớn nhất là chi phí này thường không chứng minh được phục vụ sản xuất kinh doanh, ví dụ tại biên bản kiểm tra dưới đây

Thuế thu nhập doanh nghiệp

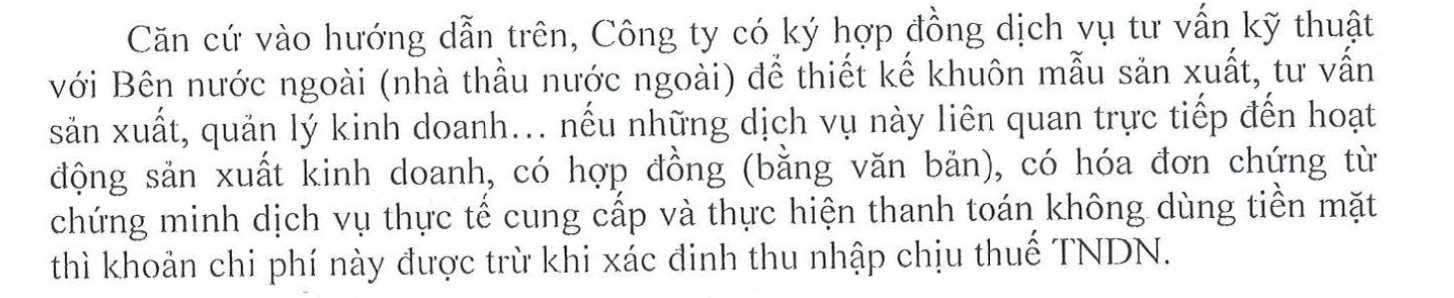

Tham khảo công văn số 683/CT-TTHT:

Thuế thu nhập cá nhân

Thuế thu nhập cá nhân của chuyên gia nhà thầu xem thêm

Chi phí vé máy bay, khách sạn trả thay chuyên gia nhà thầu nước ngoài

Xem thêm cách kê khai tại

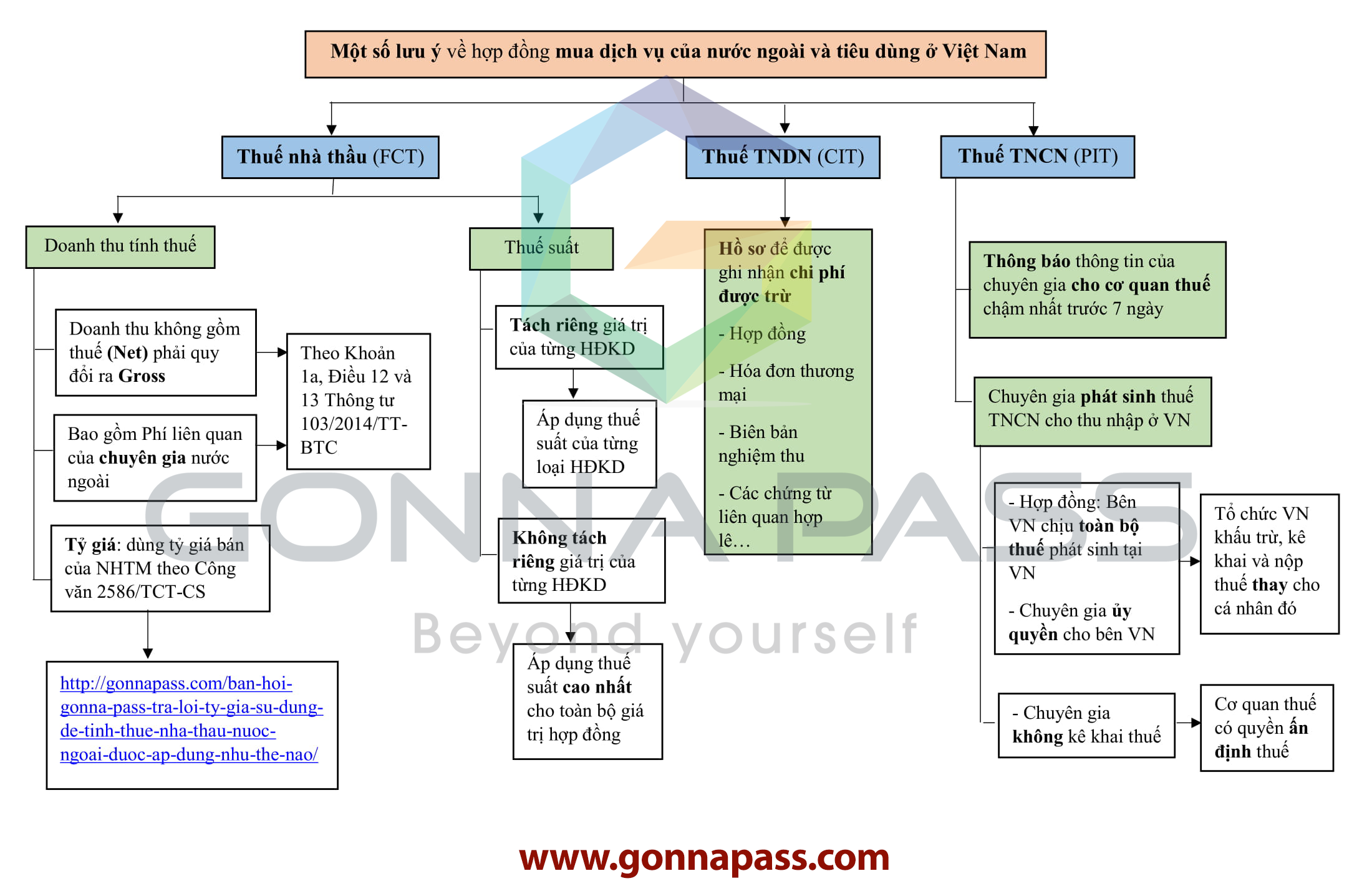

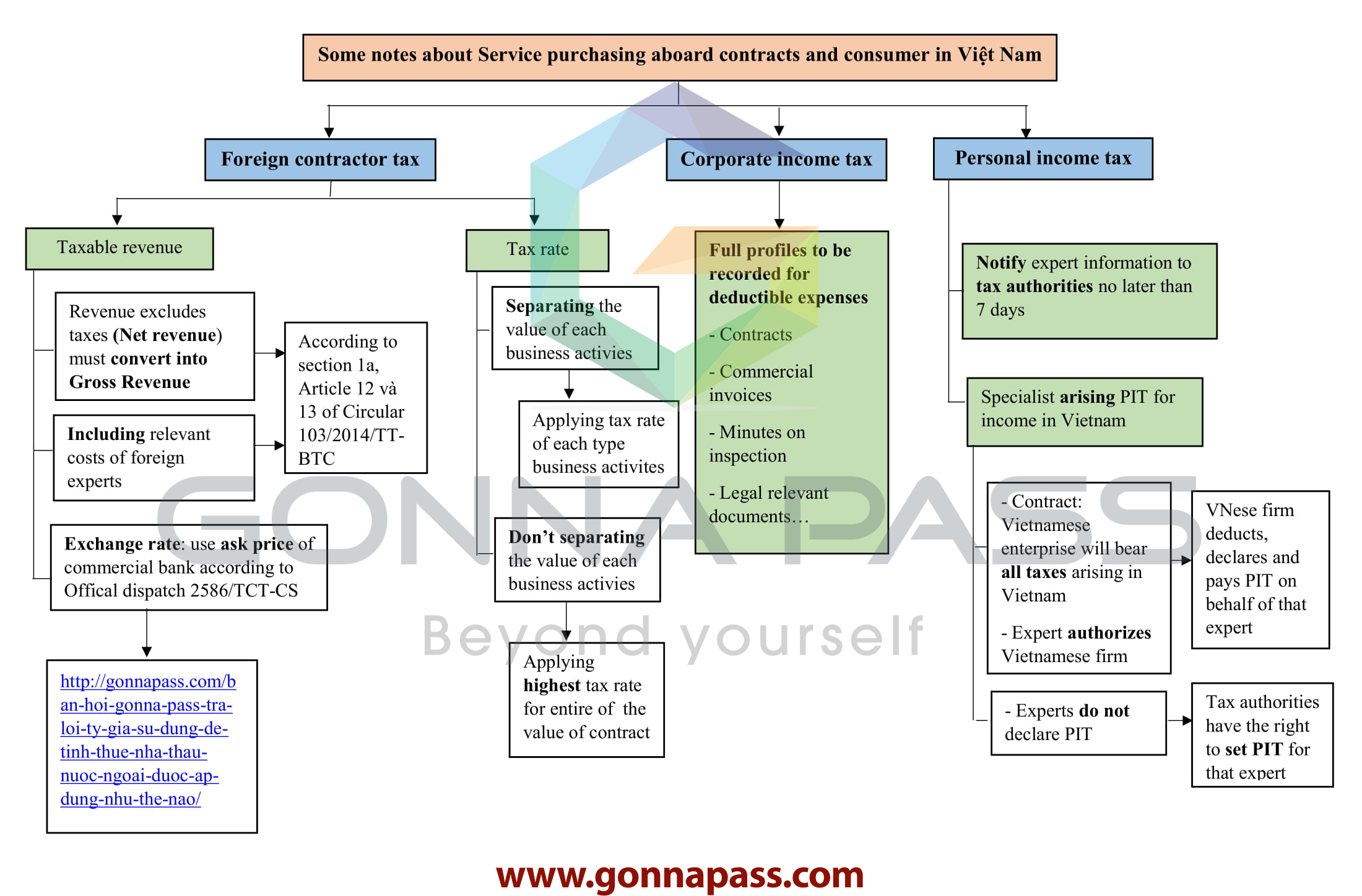

Thuế nhà thầu nước ngoài

Xem thêm tại

Tổng quan Thuế nhà thầu nước ngoài – Foreign Contractor Tax FCT

Mind map Tổng quan chung

Cơ sở pháp lý

Với thuế thu nhập doanh nghiệp, từ năm 2020 còn cần lưu ý áp dụng điều kiện chi phí được trừ theo Nghị định 20/2017/NĐ-CP, nghị định 132/2020/NĐ-CP nếu thuộc diện điều chỉnh của giao dịch liên kết

Trường hợp liên quan đến các trung tâm thực hiện chức năng chuyên môn hoá và hợp lực tạo giá trị tăng thêm của tập đoàn, người nộp thuế phải xác định tổng giá trị tạo ra từ các chức năng này, xác định mức phân bổ lợi nhuận phù hợp với giá trị đóng góp của các bên liên kết sau khi đã trừ (-) mức phí dịch vụ tương ứng cho bên liên kết thực hiện chức năng điều phối, cung cấp dịch vụ của giao dịch độc lập có tính chất tương đồng.

https://manaboxvietnam.com/khai-thue-tncn-voi-ca-nhan-lam-viec-cho-nha-thau/

Biên soạn: Nguyễn Thị Thảo Linh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040