Trong những năm gần đây, dịch vụ đặt phòng qua các trang web như Booking.com, Agoda, Hotels.com và nhiều trang web khác phát triển rất mạnh tại Việt Nam, thông qua việc liên kết với các doanh nghiệp du lịch, lữ hành, khách sạn tại Việt Nam làm môi giới dịch vụ và thu hoa hồng lớn. Vậy chính sách thuế và quản lý thuế đối với các công ty môi giới trên như thế nào ? Thuế nhà thầu Agoda Booking…? Bài viết dưới dây sẽ tóm tắt tổng hợp các vấn đề trên.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Thuế nhà thầu nước ngoài

Theo Bộ Tài chính thì Công ty có trụ sở tại nước ngoài kinh doanh đặt phòng tại Việt Nam theo hình thức trực tuyến (NTNN) như Agoda.com; Booking.com …..không đáp ứng điều kiện nộp thuế GTGT theo phương pháp khấu trừ, nộp thuế TNDN trên cơ sở kê khai doanh thu chi phí để xác định thu nhập chịu thuế TNDN khi ký kết hợp đồng với các Cơ sở lưu trú ở Việt Nam (như khách sạn, nhà nghỉ). Chính sách thuế được áp dụng đối với khách sạn, cơ sở lưu trú như sau:

| Chính sách thuế | Khách sạn, cơ sở lưu trú | Khách đặt phòng |

| Thuế nhà thầu | Có trách nhiệm kê khai, nộp thuế thay cho bên nhà thầu nước ngoài (Agoda) đối với khoản hoa hồng được hưởng với tỷ lệ: – (1) Tỷ lệ % để tính thuế GTGT trên doanh thu được hưởng là 5%. (2) Tỷ lệ % để tính thuế TNDN trên doanh thu được hưởng là 5%. |

Không phải khấu trừ, kê khai, nộp thuế thay cho cho bên nhà thầu nước ngoài |

| Thuế GTGT | – Được khấu trừ số thuế GTGT nộp hộ NTNN theo quy định hiện hành – Cơ sở lưu trú có trách nhiệm lập hóa đơn giao cho khách hàng theo giá bán đã bao gồm cả tiền hoa hồng phải trả cho NTNN. |

– Được khấu trừ thuế GTGT trên hóa đơn dịch vụ lưu trú. |

| Thuế TNDN | -Được tính vào chi phí được trừ khi tính thuế TNDN đối với khoản tiền hoa hồng trả cho NTNN | – Được trừ khi xác định thuế TNDN tương tự các chi phí công tác khác nếu đáp ứng điều kiện quy định tại Điều 4, thông tư 96/2015/TT-BTC. |

(*)Trường hợp bên cơ sở lưu trú tại Việt Nam thanh toán cho NTNN nhiều lần trong tháng thì có thể đăng ký khai thuế theo tháng thay cho việc khai theo từng lần phát sinh thanh toán tiền cho nhà thầu.

-

Nếu Agoda không thực hiện khai thuế tại Việt Nam, khách sạn phải kê khai và nộp thay:

| Loại thuế | Tỷ lệ tính trên doanh thu hoa hồng Agoda giữ lại |

|---|---|

| Thuế GTGT | 5% |

| Thuế TNDN | 5% |

Tham khảo câu trả lời của Tổng Cục thuế tại:

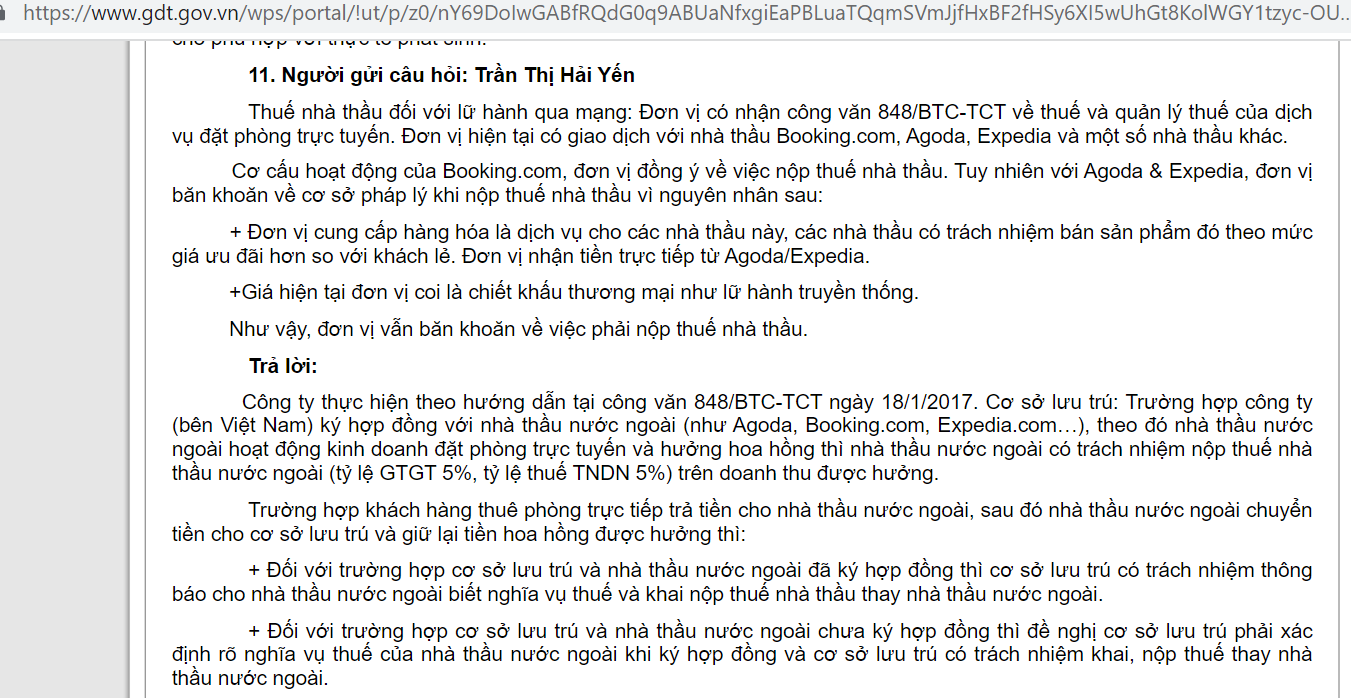

Thuế nhà thầu đối với lữ hành qua mạng: Đơn vị có nhận công văn 848/BTC-TCT về thuế và quản lý thuế của dịch vụ đặt phòng trực tuyến. Đơn vị hiện tại có giao dịch với nhà thầu Booking.com, Agoda, Expedia và một số nhà thầu khác. Cơ cấu hoạt động của Booking.com, đơn vị đồng ý về việc nộp thuế nhà thầu. Tuy nhiên với Agoda & Expedia, đơn vị băn khoăn về cơ sở pháp lý khi nộp thuế nhà thầu vì nguyên nhân sau:

- + Đơn vị cung cấp hàng hóa là dịch vụ cho các nhà thầu này, các nhà thầu có trách nhiệm bán sản phẩm đó theo mức giá ưu đãi hơn so với khách lẻ. Đơn vị nhận tiền trực tiếp từ Agoda/Expedia.

- + Giá hiện tại đơn vị coi là chiết khấu thương mại như lữ hành truyền thống…

Trả lời: Công ty thực hiện theo hướng dẫn tại công văn 848/BTC-TCT ngày 18/1/2017. Cơ sở lưu trú: Trường hợp công ty (bên Việt Nam) ký hợp đồng với nhà thầu nước ngoài (như Agoda, Booking.com, Expedia.com…), theo đó nhà thầu nước ngoài hoạt động kinh doanh đặt phòng trực tuyến và hưởng hoa hồng thì nhà thầu nước ngoài có trách nhiệm nộp thuế nhà thầu nước ngoài (tỷ lệ GTGT 5%, tỷ lệ thuế TNDN 5%) trên doanh thu được hưởng.

Trường hợp khách hàng thuê phòng trực tiếp trả tiền cho nhà thầu nước ngoài, sau đó nhà thầu nước ngoài chuyển tiền cho cơ sở lưu trú và giữ lại tiền hoa hồng được hưởng thì:

- + Đối với trường hợp cơ sở lưu trú và nhà thầu nước ngoài đã ký hợp đồng thì cơ sở lưu trú có trách nhiệm thông báo cho nhà thầu nước ngoài biết nghĩa vụ thuế và khai nộp thuế nhà thầu thay nhà thầu nước ngoài.

- + Đối với trường hợp cơ sở lưu trú và nhà thầu nước ngoài chưa ký hợp đồng thì đề nghị cơ sở lưu trú phải xác định rõ nghĩa vụ thuế của nhà thầu nước ngoài khi ký hợp đồng và cơ sở lưu trú có trách nhiệm khai, nộp thuế thay nhà thầu nước ngoài.

Những trường hợp nhập khẩu hàng hóa phải chịu thuế nhà thầu – FCT for imports

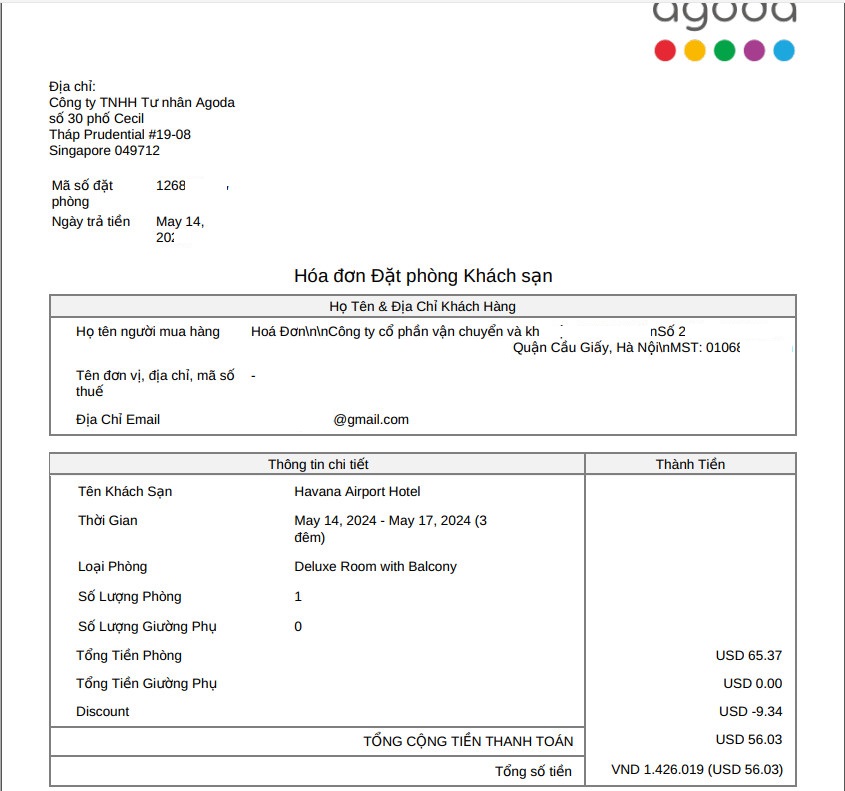

Chi phí được trừ với tiền phòng khách sạn và hóa đơn Agoda

Nhiều khách hàng hỏi chúng tôi khi đi công tác đặt phòng qua ứng dụng Agoda, Agoda xuất hoá đơn như này thì có hợp lệ không?

Theo Manabox, chi phí phòng qua Agoda vẫn cần có hóa đơn trực tiếp xuất từ bên khách, cụ thể, tại công văn 2978/TCT-CS

“…Căn cứ các quy định trên, do khách hàng là người trực tiếp sử dụng dịch vụ phòng của các Cơ sở lưu trú, NTNN chỉ là đơn vị trung gian môi giới đặt phòng hưởng hoa hồng nên Cơ sở lưu trú có trách nhiệm lập hóa đơn giao cho khách hàng theo giá bán đã bao gồm cả tiền hoa hồng phải trả cho NTNN….”

Trích công văn 53582/CT-TTHT ngày 08/07/2019 của Cục Thuế Hà Nội:

“2. Trường hợp Công ty TNHH Bảo hiểm phi nhân thọ MSIG Việt Nam thực hiện đặt phòng khách sạn qua các website cung cấp dịch vụ đặt phòng tại Việt Nam của nước ngoài như Agoda, Booking.com… thì các khách sạn có trách nhiệm lập hóa đơn đối với dịch vụ cung cấp cho Công ty theo quy định. Chi phí đặt phòng này được xác định là chi phí được trừ khi tính thuế TNDN nếu đáp ứng quy định tại Điều 4 Thông tư 96/2015/TT-BTC nêu trên.”

Cơ sở Luật: Trích dẫn Luật

- Thông tư số 103/2014/TT-BTC

- Thông tư 60/2012/ TT-BTC

- Công văn 848/BTC-TCT của Bộ Tài chính ngày 18 tháng 01 năm 2017

Biên soạn: Phạm Thị Toán – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091