Ôn thi môn kế toán đại lý thuế – Tiếp tục là các bài tập cơ bản và review nhanh để thí sinh trải nghiệm Đại lý thuế Môn kế toán – Bài 6 – Kế toán doanh thu – chi phí

Tuần thứ 6:

- Khái niệm và điều kiện ghi nhận doanh thu?

- Các khoản giảm trừ doanh thu

- Nội dung các chi phí TK 6xx, 8xx

- Kết chuyển lập báo cáo kết quả kinh doanh

Đề thi mẫu:

| CHỨNG CHỈ

HÀNH NGHỀ DỊCH VỤ LÀM THỦ TỤC VỀ THUẾ |

CHUYÊN ĐỀ: KẾ TOÁN

(Thời gian làm bài 180 phút) Đề thi mẫu số 6 (Lớp free) |

Câu 1. (2 điểm) – Phần 1: Lý thuyết doanh thu – chi phí

- Hãy trình bày định nghĩa doanh thu, điều kiện ghi nhận doanh thu bán hàng, doanh thu cung cấp dịch vụ? Nguyên tắc xác định doanh thu theo VAS 14?

- Anh/Chị hãy trình bày trình tự kế toán và cho ví dụ minh họa trường hợp: Bán hàng trả góp? Trao đổi thành phẩm, hàng hóa không tương tự? Doanh thu cho thuê tài sản nhận trước tiền nhiều kì? Bán hàng qua đại lý bán đúng giá hưởng hoa hồng? Bán hàng thông qua các đơn vị trực thuộc hạch toán phụ thuộc? Các trường hợp sử dụng SP, HH nội bộ, biếu tặng, khuyến mại…?

- Nêu nội dung và nguyên tắc kế toán các khoản giảm trừ doanh thu, gồm: Chiết khấu thương mại, giảm giá hàng bán và hàng bán bị trả lại? Cho ví dụ minh họa?

- Nêu nội dung các khoản được ghi nhận ở TK 635, 641, 642? Nêu cơ sở số liệu và phương pháp lập báo cáo kết quả hoạt động kinh doanh?

Câu 2. (2 điểm) – Phần 2: Kế toán hàng hóa – thành phẩm (CPA 2009)

Câu 3. (2 điểm) – Phần 2: Kế toán các khoản giảm trừ doanh thu

Doanh nghiệp Gonnapass kinh doanh hàng hóa A, có tình hình sau: (Đơn vị: 1000đ)

- Số liệu đầu tháng 12/N: Hàng hóa A tồn kho: Số lượng 60.000 kg; đơn giá: 10/kg; Hàng hóa A mua cuối tháng 11 đang đi đường: Số lượng: 8.000 kg, đơn giá 11/kg; Hàng hóa A gửi bán tại đại lý X: số lượng 10.000kg; Đơn giá vốn: 11/kg.

- Trong tháng 12/N phát sinh các nghiệp vụ sau:

- Ngày 3/12, doanh nghiệp vận chuyển thẳng số hàng đang đi đường cuối tháng 11 bán cho công ty T; Khách hàng đã nhận hàng và chấp nhận thanh toán. Chi phí vận chuyển hàng theo giá chưa có thuế GTGT: 2.000; thuế GTGT 10%, thanh toán bằng tiền mặt.

- Ngày 8/12, đại lý X thanh toán cho số hàng gửi bán tháng trước: Số lượng: 5.000kg. Đại lý đã thanh toán chuyển khoản sau khi trừ hoa hồng 5% giá bán, thuế GTGT của hoa hồng là 10%. Đồng thời đại lý trả lại số hàng chưa bán được, doanh nghiệp đã nhập kho.

- Ngày 10/12, xuất kho 50.000 kg hàng hóa A bán cho khách hàng. Khách hàng thanh toán ngay bằng chuyển khoản sau khi trừ khoản chiết khấu thanh toán là 2% giá thanh toán.

- Ngày 13/12, công ty T trả lại 2.000 kg thuộc số hàng ngày 3/12. Doanh nghiệp đã nhận hàng và nhập kho.

- Ngày 15/12, mua 30.000 kg hàng hóa A. Giá mua chưa có thuế GTGT: 12/kg; Doanh nghiệp chưa thanh toán cho người bán. Khi nhập kho phát hiện thiếu 1.000 kg chưa xác định được nguyên nhân.

- Ngày 20/12, xuất trả lại cho người bán 5.000 kg hàng hóa A mua ngày 15/12. Đồng thời xác định nguyên nhân số hàng nhập kho ngày 15/12 thiếu là do người bán giao thiếu. Tiền hàng của số hàng trả lại và hàng người bán giao thiếu được trừ vào nợ phải trả người bán

- Giả sử tại ngày 31/12/N, giá trị thuần có thể thực hiện được của hàng hóa A là 10/kg. Tuy nhiên, đối với hàng hóa tồn kho thì 50% đã kí được hợp đồng bán không hủy ngang với giá 12/kg. Biết, đầu tháng 12/N, TK 229 có số dư có: 50.000.

Tính toán, định khoản các nghiệp vụ nêu trên? Biết rằng thuế suất thuế GTGT của hàng hóa A là 10%; Giá bán chưa có thuế GTGT thống nhất trong tháng 12/N là 13/kg; Tính giá hàng hóa theo phương pháp nhập trước – xuất trước?

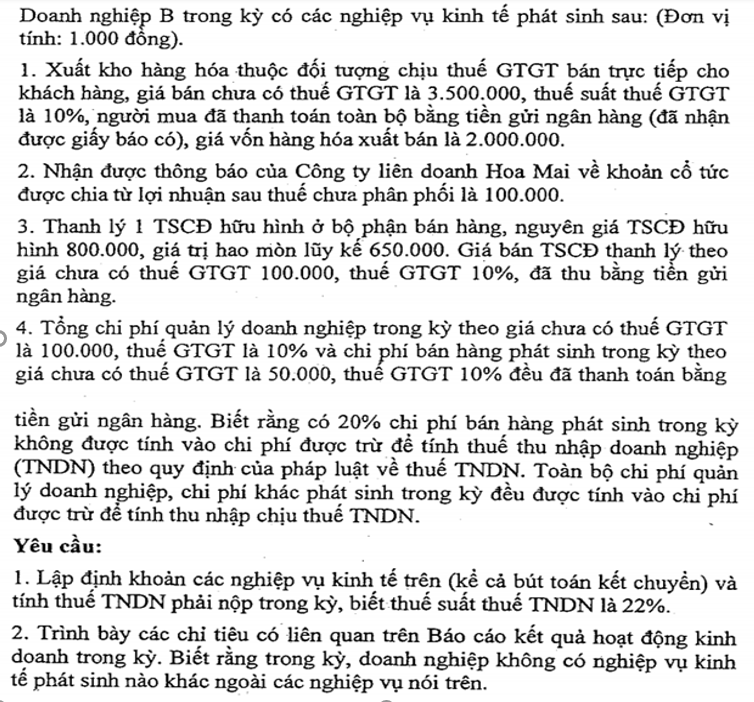

Câu 4. (2 điểm) – Phần 3: Kế toán báo cáo kết quả kinh doanh CPA 2015

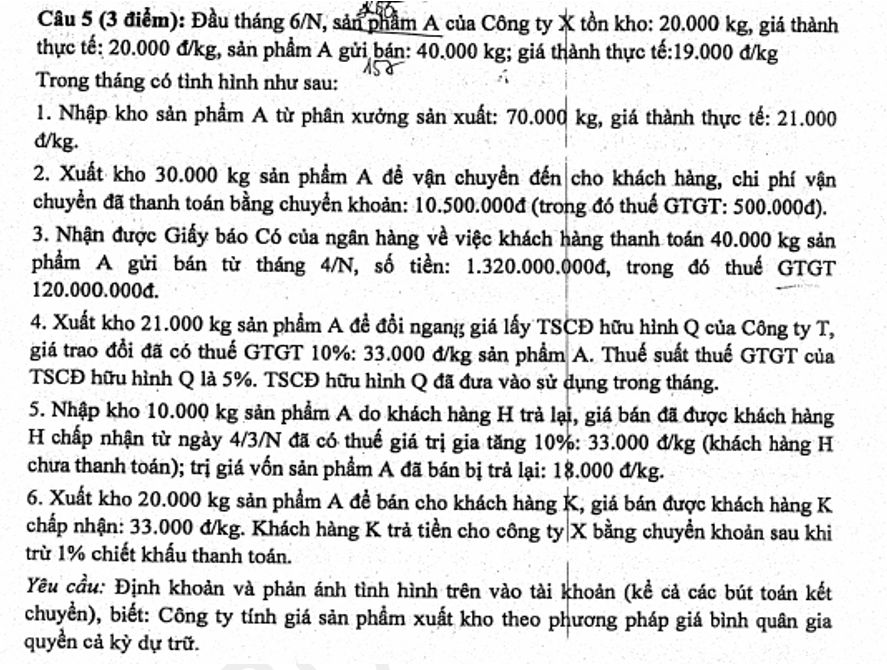

Câu 5. (2 điểm) – Phần 3: Kế toán báo cáo kết quả kinh doanh

Câu 5. (2 điểm) – Phần 3: Kế toán báo cáo kết quả kinh doanh

Tham khảo câu 2 đề dưới đây

Tham khảo ngay:

Đề thi 2017 có đáp án tham khảo

Đề thi 2018 có đáp án tham khảo

Đề thi 2019 có đáp án tham khảo

Xem phần ôn tập các bài trước

Kế hoạch tự ôn thi Đại lý Thuế – Môn kế toán

Đại lý Thuế – 30 phút ôn thi mỗi ngày – Môn Kế toán

Đại lý Thuế – 30 phút ôn thi mỗi ngày – Môn Kế toán – Bài 2

Đại lý Thuế – 30 phút ôn thi mỗi ngày – Môn Kế toán – Bài 3

Đại lý Thuế – 30 phút ôn thi mỗi ngày – Môn Kế toán – Bài 4

Đại lý Thuế – 30 phút ôn thi mỗi ngày – Môn Kế toán – Bài 5

Hướng dẫn tự ôn thi Đại lý Thuế – Môn Pháp luật về Thuế

Hướng dẫn tự ôn thi Đại lý Thuế – Môn Kế toán

Hướng dẫn giải bài tập kê khai thuế GTGT

Đáp án tham khảo bài tập thuế GTGT

Đáp án tham khảo bài tập thuế TNCN

Đáp án tham khảo tập thuế tài nguyên

Đáp án tham khảo bài tập thuế BVMT

Học thử – Thi thử miễn phí Đại lý Thuế trên Gonnapass

Tham gia ngay: Nhóm tự ôn thi Đại lý Thuế để cùng học và cùng thảo luận.

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass