Bài viết tập hợp và Giải đáp các tình huống thực tế về các khoản giảm trừ khi tính thuế TNCN theo hướng dẫn của Cơ quan thuế

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Hướng dẫn mới nhất quyết toán

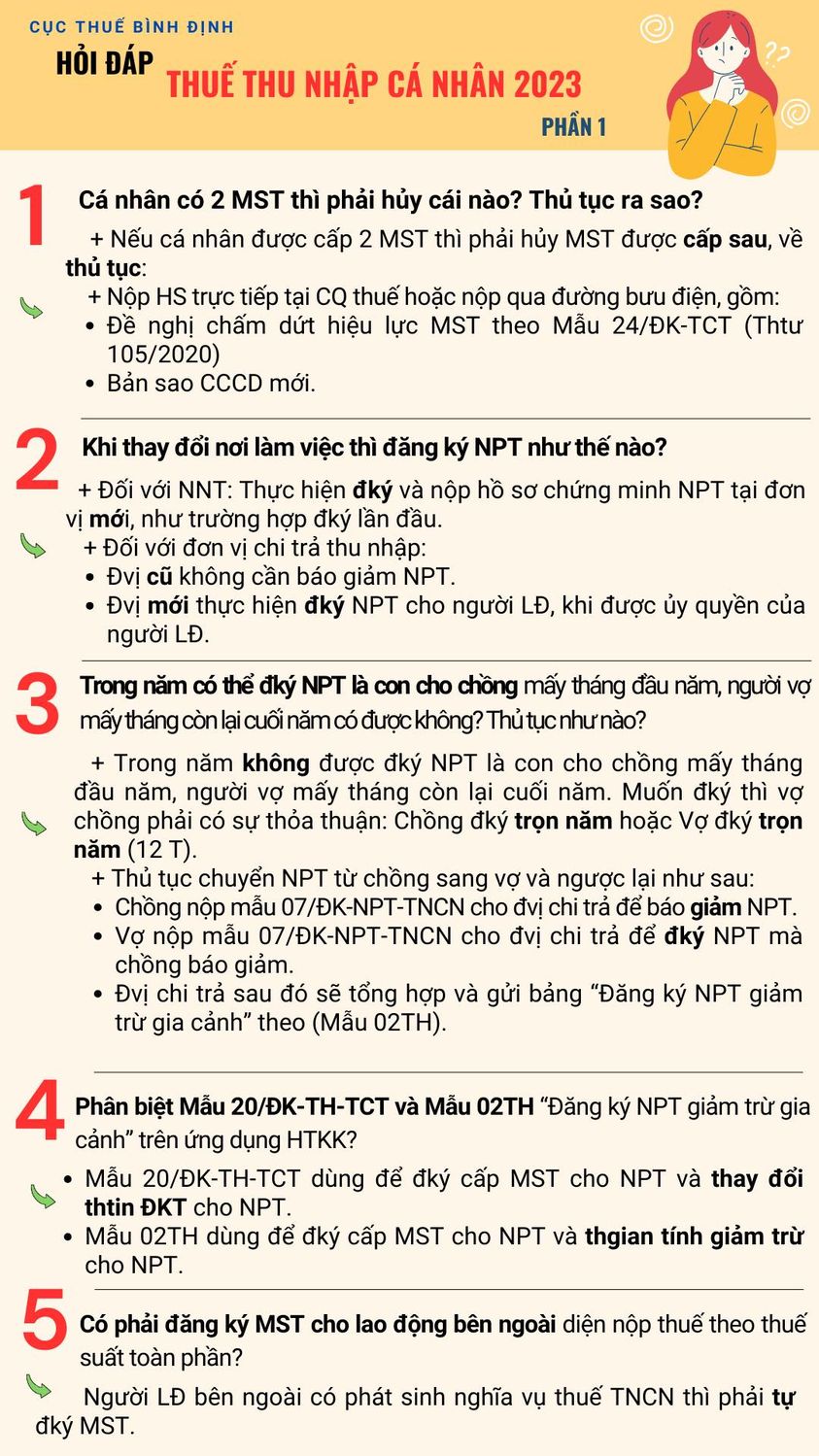

Cá nhân có 2 Mã số thuế thì phải hủy cái nào? Thủ tục ra sao?

- + Nếu cá nhân được cấp 2 Mã số thuế thì phải hủy Mã số thuế được cấp sau, về thủ tục:

- + Nộp hồ sơ trực tiếp tại Cơ quan thuế hoặc nộp qua đường bưu điện, gồm:

- – Đề nghị chấm dứt hiệu lực Mã số thuế theo Mẫu 24/ĐK-TCT (Thông tư 105/2020)

- – Bản sao Căn cước công dân mới.

Khi thay đổi nơi làm việc thì đăng ký người phụ thuộc như thế nào?

Xem tại

Giảm trừ gia cảnh khi chuyển công ty có phải đăng ký lại hồ sơ?

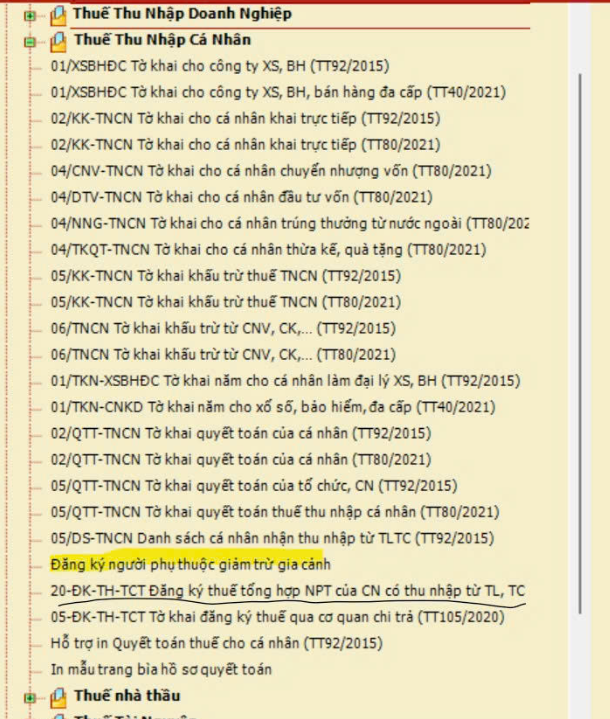

Phân biệt Mẫu 20/ĐK-TH-TCT và Mẫu 02TH “Đăng ký Người phụ thuộc giảm trừ gia cảnh” (mẫu 07/THĐK-NPT-TNCN)?

Để đăng ký giảm trừ NPT khi quyết toán thuế TNCN cho người lao động thì dùng mẫu 02TH

- – Mẫu 20/ĐK-TH-TCT dùng để đăng ký cấp Mã số thuế cho Người phụ thuộc và thay đổi thông tin Đăng ký thuế cho Người phụ thuộc.

- – Mẫu 07/THĐK-NPT-TNCN chính là Mẫu 02TH “Đăng ký NPT giảm trừ gia cảnh” trên ứng dụng HTKK dùng để đăng ký cấp Mã số thuế cho Người phụ thuộc và thời gian tính giảm trừ cho Người phụ thuộc.

.Hướng dẫn kê khai Mẫu 07/ĐK-NPT-TNCN

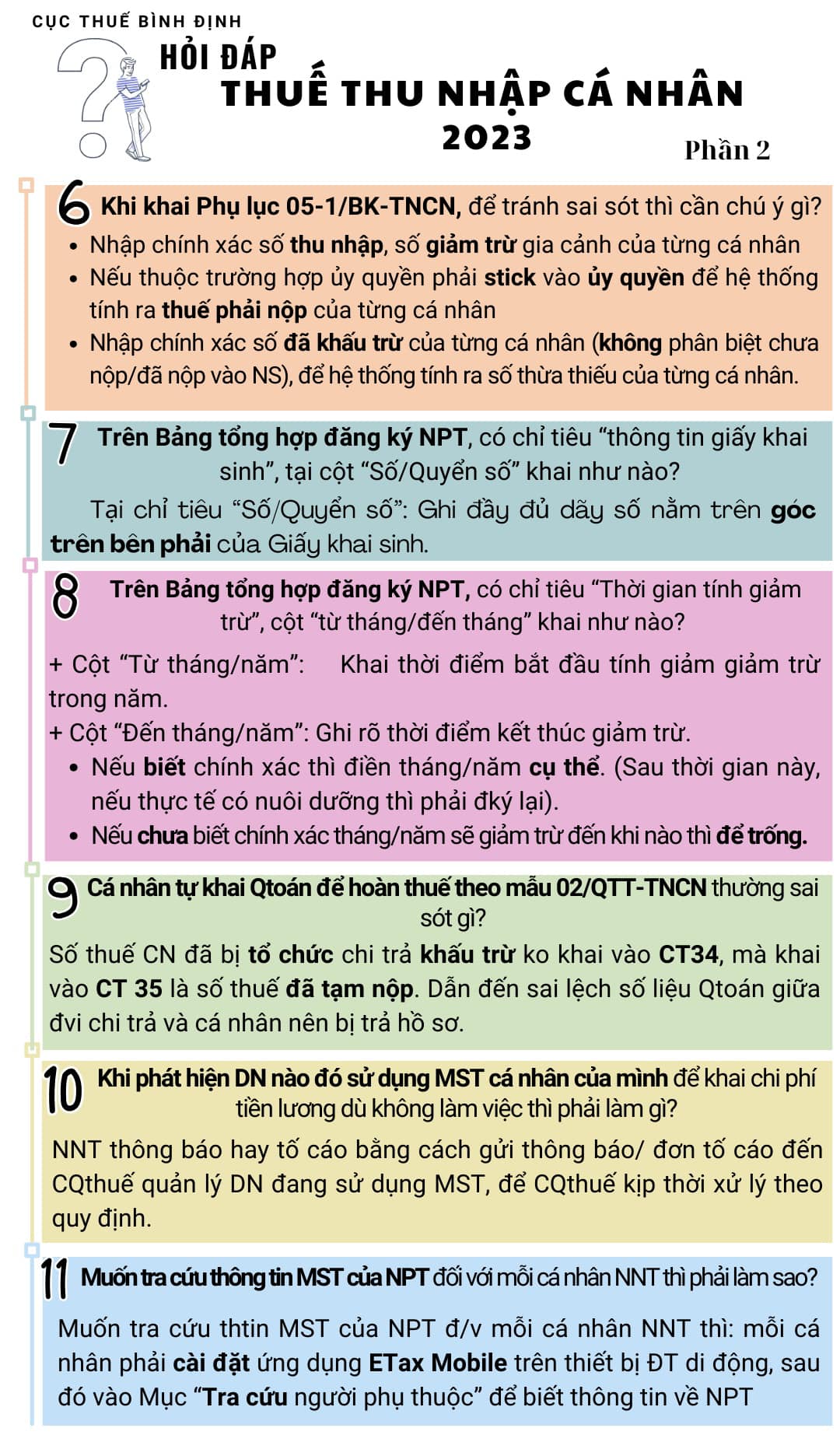

Cá nhân khai thuế ghi rõ ràng, đầy đủ thông tin đối đối với các chỉ tiêu [01] đến [15]

Chỉ tiêu [16] Thời điểm bắt đầu tính giảm trừ (tháng/ năm): là thời điểm bắt đầu tính giảm trừ NPT. Trường hợp người nộp thuế thay đổi tổ chức trả thu nhập tính giảm trừ NPT hoặc thay đổi người nộp thuế tính giảm trừ NPT thì chỉ tiêu [16] được khai là thời điểm bắt đầu tính giảm trừ NPT tại tổ chức đó hoặc thời điểm bắt đầu tính giảm trừ NPT tại người nộp thuế đó. Trường hợp người nộp thuế đăng ký giảm trừ NPT cho thời gian trước năm hiện tại do thực hiện quyết toán lại những năm trước thi chỉ tiêu [16] được khai là thời điểm bắt đầu tính giảm trừ NPT tương ứng năm quyết toán trước năm hiện tại.

Chỉ tiêu [17] Thời điểm kết thúc tính giảm trừ (tháng/ năm): là thời điểm kết thúc tính giảm trừ NPT. Trường hợp người nộp thuế chưa xác định được thời điểm kết thúc tính giảm trừ NPT thì bỏ trống. Trường hợp người nộp thuế thay đổi thời điểm kết thúc tính giảm trừ NPT (bao gồm cả trường hợp đã khai hoặc bỏ trống chỉ tiêu [17]) thì người nộp thuế thực hiện khai bổ sung Bản đăng ký người phụ thuộc để cập nhật lại chỉ tiêu [17] theo thời điểm thực tế kết thúc tính giảm trừ NPT.

Có thể đăng ký Người phụ thuộc là con cho chồng mấy tháng đầu năm, người vợ mấy tháng còn lại cuối năm có được không? Thủ tục như nào?

Xem tại

Thay đổi người phụ thuộc từ bố sang mẹ trong năm – Change dependants

Có phải đăng ký Mã số thuế cho lao động bên ngoài diện nộp thuế theo thuế suất toàn phần?

- Người lao động bên ngoài có phát sinh nghĩa vụ Thuế thu nhập cá nhân thì phải tự đăng ký Mã số thuế

Tình huống

Có được đăng ký người phụ thuộc là cháu khi bố mẹ cháu vẫn còn trong độ tuổi lao động, vẫn có khả năng lao động và đang nuôi dưỡng không?

Trả lời: Không được đăng ký người phụ thuộc là cháu khi bố mẹ cháu vẫn còn trong độ tuổi lao động, vẫn có khả năng lao động và đang nuôi dưỡng. Tham khảo CV số 4758/TCT-DNNCN ngày 26/10/2023

Căn cứ các quy định nêu trên, trường hợp người nộp thuế đăng ký giảm trừ gia cảnh đối với người phụ thuộc là cháu nội, cháu ngoại (mà vẫn còn bố mẹ đang trong độ tuổi lao động, vẫn có khả năng lao động và nuôi dưỡng) thì không thuộc đối tượng được giảm trừ gia cảnh theo quy định tại điểm d khoản 1 Điều 9 Thông tư số 111/2013/TT-BTC của Bộ Tài chính.

Cho em hỏi form biểu đăng ký người phụ thuộc mới nhất trong cả 2 trường hợp Nlđ tự đăng ký/ đăng ký qua tổ chức chi trả?

Em chào anh chị ạ. Anh/chị cho em hỏi cách xử lý trường hợp kê khai thông tin người phụ thuộc bị gán nhầm MST của ng khác với ạ? Cách hủy npt do đăng ký nhầm ( Npt của lao động A nhưng đăng ký nhầm sang lao động B). Em cảm ơn.

Thực hiện thay đổi thông tin đăng ký NPT như trên, các mẫu biểu đăng ký thuế thực hiện theo thông tư 80/2021/TT-BTC. Trường hợp phát hiện ra các sai lệch về thông tin đăng ký thuế, cá nhân cần liên hệ với Phòng Kê khai – Kế toán thuế để thực hiện xử lý hồ sơ theo quy trình của cơ quan thuế

Cá nhân ký hợp đồng lao động từ 3 tháng trở lên 2 nơi thì tính giảm trừ gia cảnh như thế nào? Có thể giảm trừ gia cảnh tại cty 1 và giảm trừ cho người phụ thuộc tại công ty 2 không?

Cá nhân ký hợp đồng lao động từ 3 tháng trở lên ở nơi, thì thực hiện tính giảm trừ gia cảnh cho bản thân và cho người phụ thuộc tại một nơi chi trả thu nhập. Ngoài ra, theo Công văn 34683/CT-TTHT, người nộp thuế có thể đăng ký giảm trừ gia cảnh cho bản thân tại 1 nơi trả thu nhập và giảm trừ gia cảnh người phụ thuộc tại cơ quan trả thu nhập khác theo khoản 1, Điều 9 Thông tư 111/2013/TT-BTC:

“c.1) Giảm trừ gia cảnh cho bản thân người nộp thuế:

c.1.1) Người nộp thuế có nhiều nguồn thu nhập từ tiền lương, tiền công thì tại một thời điểm (tính đủ theo tháng) người nộp thuế lựa chọn tính giảm trừ gia cảnh cho bản thân tại một nơi.

…

c.2.4) Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế”

Giảm trừ gia cảnh cho em trai?

Em trai em có ba và mẹ đều trong độ tuổi lao động nhưng không có thu nhập (mẹ làm nội trợ, bố làm hồ) thu nhập trong nhà là do em phụ trách, vậy em có tính giảm trừ cho em trai em được không ?

Căn cứ theo điểm đ.1, khoản 1 Điều 9 Thông tư 111/2013/TT-BTC hướng dẫn thì nếu đối tượng trong đội tuổi lao động đáp ứng điều kiện dưới đây thì được tính là người phụ thuộc:

“đ) Cá nhân được tính là người phụ thuộc theo hướng dẫn tại các tiết d.2, d.3, d.4, điểm d, khoản 1, Điều này phải đáp ứng các điều kiện sau:

đ.1) Đối với người trong độ tuổi lao động phải đáp ứng đồng thời các điều kiện sau:

đ.1.1) Bị khuyết tật, không có khả năng lao động.

đ.1.2) Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

đ.2) Đối với người ngoài độ tuổi lao động phải không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.”

Tuy nhiên, cá nhân này còn có nơi nương tựa, nên theo hướng dẫn tại điểm d.4, thì bạn không đủ điều kiện tính giảm trừ cho em trai:

d.4) Các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng và đáp ứng điều kiện tại điểm đ, khoản 1, Điều này bao gồm:

d.4.1) Anh ruột, chị ruột, em ruột của người nộp thuế.

d.4.2) Ông nội, bà nội; ông ngoại, bà ngoại; cô ruột, dì ruột, cậu ruột, chú ruột, bác ruột của người nộp thuế

d.4.3) Cháu ruột của người nộp thuế bao gồm: con của anh ruột, chị ruột, em ruột.

d.4.4) Người phải trực tiếp nuôi dưỡng khác theo quy định của pháp luật.”

Điền thời gian giảm trừ

Chào bạn.

Theo quy định thì người nộp thuế chỉ phải đăng ký một lần trong suốt thời gian tính giảm trừ gia cảnh cho người phụ thuộc. Tại mẫu đăng ký người phụ thuộc 02-TH thì chỉ tiêu “Thời điểm bắt đầu tính giảm trừ gia cảnh” là bắt buộc phải kê khai, nhưng đối với chỉ tiêu “Thời điểm kết thúc tính giảm trừ gia cảnh” không bắt buộc phải kê khai nếu người nộp thuế chưa xác định trước thời gian ngừng tính giảm trừ gia cảnh. Trường hợp đã xác định được thời điểm kết thúc tính giảm từ gia cảnh thì người nộp thuế phải kê khai vào chỉ tiêu “Thời điểm kết thúc tính giảm trừ gia cảnh” để cơ quan thuế xác định thời điểm kết thúc tính giảm trừ gia cảnh. Đề nghị bạn sử dụng ứng dụng hỗ trợ HTKK phiên bản mới nhất (đến thời điểm hiện tại là HTKK 4.1.5) để được hỗ trợ kê khai các chỉ tiêu trên mẫu đăng ký giảm trừ gia cảnh 02-TH, để được hướng dẫn kê khai tại mỗi chỉ tiêu cần hướng dẫn bạn sử dụng phím F1 để xem tài liệu hướng dẫn. Trường hợp Công ty bạn đã kê khai vào chỉ tiêu “Thời điểm kết thúc tính giảm trừ gia cảnh”, để các năm tiếp theo người nộp thuế vẫn tiếp tục được tính giảm trừ cho người phụ thuộc thì Công ty bạn thực hiện đăng ký giảm trừ người phụ thuộc cho người nộp thuế theo hướng dẫn nêu trên.

Bảo hiểm bắt buộc do công ty trả thay

Công ty mình trả lương nhân viên 10tr/tháng+lương kinh doanh, công ty nộp hết cả 32% bảo hiểm xã hội cho nhân viên và không trừ vào bhxh lương nlđ, nhưng vẫn trừ thuế tncn vào lương. Mình đang không biết tính thu nhập chịu thuế thế nào? Với số tiền BHXH bắt buộc của NLĐ mà cty trả thay cho NLĐ thì khoản đó có vừa được xem là các khoản trả thay, vừa đc xem là khoản giảm trừ trong công thức tính thu nhập quy đổi lương net không ạ?

- – 1. Khi công ty chi đóng thay BHXH bắt buộc cho NLĐ thì chi phí này tính vào thu nhập chịu thuế để quy đổi thu nhập tính thuế, áp dụng với các trường hợp trả lương NET

- – 2. Vẫn được tính giảm trừ cho NLĐ

Về chi phí được trừ cho mục đích tính thuế TNDN, có quan điểm cho rằng có rủi ro, đối với phần chi vượt mức đóng quy định pháp luật về bảo hiểm là chi phí không được trừ (CV số 1651/TCT-CS ngày 27/04/2020). Tuy nhiên, theo quan điểm của MNB, khoản chi này nếu có đủ hồ sơ, chứng từ thì sẽ được tính là CP được trừ do thỏa mãn là CP thực tế phát sinh cho hoạt động sản xuất kinh doanh.

Tham khảo bài viết:

Bảo hiểm bắt buộc đóng thay người lao động có được trừ? Có tính thuế TNCN? Insurance cost

Em chào anh chị, Em có câu hỏi nhờ anh chị giải đáp giúp. Công ty em có 2 trường hợp trả lương cho người lao động: 1. Trả lương net: người lao động nhận số thực nhận, công ty trả các khoản bảo hiểm & đóng thuế thu nhập cá nhân cho người lao động 2. Trả lương gross: công ty trả bảo hiểm bắt buộc, người lao động đóng thuế TNCN. Vậy trong 2 trường hợp trên, thu nhập tính thuế sẽ được tính khác nhau như thế nào.

Cách quy đổi lương Net sang Gross (Có ví dụ) – Grossup Net income

Để bảo hiểm bắt buộc đóng tại cty mẹ ở Nhật được trừ khi quyết toán thuế tại VN cần hồ sơ gì

Cá nhân phải cung cấp chứng từ chứng minh khoản đóng góp bảo hiểm là bản chụp chứng từ thu tiền của tổ chức bảo hiểm hoặc xác nhận của tổ chức trả thu nhập về số tiền bảo hiểm đã khấu trừ, đã nộp (trường hợp tổ chức trả thu nhập nộp thay) để làm cơ sở cho việc giảm trừ.

https://manaboxvietnam.com/giam-tru-bao-hiem-da-nop-tai-nuoc-ngoai/

Điều 9 Thông tư 111/2013/TT-BTC ngày 15/08/2013 về các khoản giảm trừ đối với cá nhân cư trú:

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương, tiền công, từ kinh doanh. Cụ thể như sau:

…Giảm trừ đối với các khoản đóng bảo hiểm, Quỹ hưu trí tự nguyện

a) Các khoản đóng bảo hiểm bao gồm: bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề phải tham gia bảo hiểm bắt buộc.

…

c) Người nước ngoài là cá nhân cư trú tại Việt Nam, người Việt Nam là cá nhân cư trú nhưng làm việc tại nước ngoài có thu nhập từ kinh doanh, từ tiền lương, tiền công ở nước ngoài đã tham gia đóng các khoản bảo hiểm bắt buộc theo quy định của quốc gia nơi cá nhân cư trú mang quốc tịch hoặc làm việc tương tự quy định của pháp luật Việt Nam như bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp bắt buộc và các khoản bảo hiểm bắt buộc khác (nếu có) thì được trừ các khoản phí bảo hiểm đó vào thu nhập chịu thuế từ kinh doanh, từ tiền lương, tiền công khi tính thuế thu nhập cá nhân.

Cá nhân người nước ngoài và người Việt Nam có tham gia đóng các khoản bảo hiểm nêu trên ở nước ngoài sẽ được tạm giảm trừ ngay vào thu nhập để khấu trừ thuế trong năm (nếu có chứng từ) và tính theo số chính thức nếu cá nhân thực hiện quyết toán thuế theo quy định. Trường hợp không có chứng từ để tạm giảm trừ trong năm thì sẽ giảm trừ một lần khi quyết toán thuế.

…

đ) Chứng từ chứng minh đối với các khoản bảo hiểm được trừ nêu trên là bản chụp chứng từ thu tiền của tổ chức bảo hiểm hoặc xác nhận của tổ chức trả thu nhập về số tiền bảo hiểm đã khấu trừ, đã nộp (trường hợp tổ chức trả thu nhập nộp thay).

Bảo hiểm dưỡng lão được trừ khi tính thuế TNCN – Nursing insurance

Thuế thu nhập cá nhân trong giai đoạn thử việc – PIT for Probation contract

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Tầng 7, toà 3D Center, số 3 Duy Tân, Phường Dịch Vọng Hậu, Quận Cầu Giấy, Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Website: https://gonnapass.com

Hotline: 0888 942 040